Lichvářské půjčky – ještě dnes, na směnku, na ruku

Banka i nebankovní společnost žádost zamítly, dluhy rostou a v inzerátu svítí slib peněz na ruku ještě dnes, bez prověřování. Lichvářské půjčky takto cílí právě na ty, kdo se ocitli v tísni, a z malé částky dokážou vytvořit dluh, který naroste do nesplatitelné výše. Jak takovou nabídku rozpoznat a co dělat po podpisu smlouvy?

Shrnutí článku

Lichvářské půjčky zneužívají tísně dlužníka a podle § 218 trestního zákoníku jde o trestný čin s trestem odnětí svobody až na pět let v závažnějších případech.

Lichevní smlouva je podle § 1796 občanského zákoníku neplatná, dlužník proto nemusí plnit nepřiměřené podmínky.

Ke splacení ani zajištění spotřebitelského úvěru nelze podle § 112 zákona o spotřebitelském úvěru použít směnku ani šek.

Vláda v březnu 2026 schválila návrh novely zákona o spotřebitelském úvěru, která od 20. listopadu 2026 zavádí limity pro nepřiměřeně drahé půjčky.

Rozdíl mezi drahým legálním úvěrem a skutečnou lichvou je zásadní. Následující přehled vysvětluje, jak lichváře poznat, proč je směnka past a jak postupovat v situaci, kdy už smlouva podepsaná je.

Co jsou lichvářské půjčky a jak fungují

Lichvářské půjčky stojí na zneužití nesnází dlužníka. Poskytovatel těží z toho, že žadatel nemá jinou možnost a přistoupí na podmínky v hrubém nepoměru k hodnotě půjčky.

Právně jde o trestný čin. Podle § 218 trestního zákoníku se lichvy dopustí ten, kdo zneužije tísně, nezkušenosti nebo rozumové slabosti druhého a nechá si slíbit plnění v hrubém nepoměru.

Samotný vysoký úrok lichvu ještě nezakládá, rozhoduje zneužití tísně a hrubý nepoměr plnění.

Trestní sazba se odvíjí od závažnosti. Základní skutková podstata hrozí odnětím svobody až na dvě léta, při získání značného prospěchu, jednání v organizované skupině nebo způsobení stavu těžké nouze hrozí šest měsíců až pět let.

Důležitá je i občanskoprávní rovina. Lichvářské půjčky uzavřené jako lichevní smlouva jsou podle § 1796 občanského zákoníku neplatné od počátku.

Hranice mezi drahým legálním úvěrem a lichvou však není dána jen číslem. Roli hraje celkové jednání věřitele, okolnosti podpisu a poměr mezi půjčkou a požadovaným plněním.

Půjčka od lichváře ještě dnes a proč rychlost láká

Slib okamžitých peněz je hlavní návnada. Půjčka od lichváře ještě dnes cílí na člověka pod tlakem, který potřebuje hotovost ihned a nemá čas ani prostor porovnávat nabídky.

Rychlost a benevolence ve schvalování jsou přesně to, čím lichvář získává důvěru. Nulové prověření příjmu a registru působí jako výhoda, ve skutečnosti však jde o signál nebezpečí.

Pro představu o ceně poslouží legální krajní mez. Společnost Cool Credit jako licencovaný poskytovatel uvádí u krátkodobé půjčky tyto modelové náklady.

| Položka | Částka |

|---|---|

| Půjčená částka | 15 000 Kč |

| Poplatek za 30 dní | 5 625 Kč |

| Celkem k vrácení za 30 dní | 20 625 Kč |

| RPSN | 4 716 % |

I u tohoto legálního produktu vychází RPSN 4 716 %. Půjčka od lichváře ještě dnes přitom jde nad rámec jakékoliv transparentní sazby a skutečné náklady zůstávají skryté.

Klíčový rozdíl spočívá v transparentnosti. Legální poskytovatel zveřejní RPSN i celkovou splatnou částku, zatímco lichvář cenu zamlčuje a navyšuje ji dodatečnými pokutami za prodlení.

Lichvář, půjčka a jak rozpoznat nebezpečnou nabídku

Rozpoznání rizika rozhoduje o tom, zda se člověk vyhne pasti. Půjčka od lichváře se pozná podle několika opakujících se znaků, které seriózní poskytovatel nikdy nemá.

Nejspolehlivějším vodítkem je licence. Každý oprávněný poskytovatel spotřebitelského úvěru je dohledatelný v seznamu regulovaných subjektů České národní banky.

Srovnání základních znaků přibližuje následující tabulka.

| Znak | Seriózní poskytovatel | Lichvář |

|---|---|---|

| Licence ČNB | uvedena a ověřitelná v seznamu | chybí nebo je smyšlená |

| RPSN a celková cena | jasně uvedené předem | zamlčené nebo měněné dodatečně |

| Smlouva | písemná a srozumitelná | nečitelná, podpis pod nátlakem |

| Zajištění | bez směnky a bez nepřiměřené zástavy | směnka či zástava bytu za malou půjčku |

| Prověření žadatele | kontrola registrů a příjmu | půjčí komukoli bez prověření |

Pozornost si zaslouží také forma jednání. Půjčka od lichváře se často sjednává v hotovosti, narychlo a s tlakem na okamžitý podpis bez možnosti si smlouvu v klidu přečíst.

Oblíbeným trikem je lákání na nízkou splátku. Částka 100 Kč zní neškodně, zamlčí se však zkratka za procentem, takže místo ročního úroku jde o úrok denní.

Roční úrok nese označení p. a. (per annum), denní úrok zkratku p. d. (per diem). Rozdíl mezi nimi mění levně vypadající nabídku v mnohonásobně dražší závazek.

⚠️ Pozor – Ze zákona musí smlouva o spotřebitelském úvěru obsahovat údaj o RPSN. Chybějící RPSN ve smlouvě je jasný signál nelegální nabídky.

👉 Praktický tip – Před podpisem se vyplatí ověřit poskytovatele v seznamu regulovaných subjektů na webu ČNB. Chybějící licence je důvod od smlouvy okamžitě odstoupit.

Varovným signálem bývá i nepoměr zajištění. Požadavek na zástavu nemovitosti či směnku u půjčky v řádu tisíců korun nemá s férovým úvěrem nic společného.

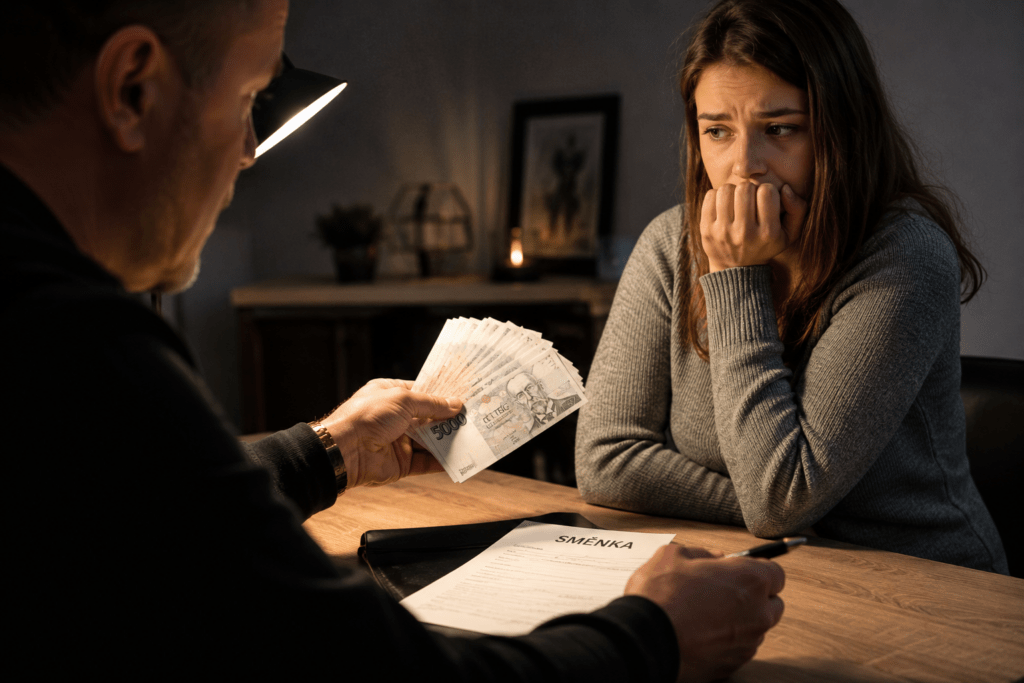

Půjčka na směnku od lichváře a její nebezpečí

Směnka patří mezi nejnebezpečnější nástroje. Půjčka na směnku od lichváře mění běžný dluh v abstraktní závazek, který lze vymáhat bez ohledu na původní podmínky.

Princip spočívá v oddělení směnky od důvodu jejího vzniku. Majitel směnky může vymáhat částku na ní uvedenou, i když reálně půjčil mnohem méně.

Směnka platí sama o sobě, soud při jejím vymáhání nezkoumá, kolik si dlužník skutečně půjčil.

Zákon proto spotřebitele výslovně chrání. Podle § 112 zákona o spotřebitelském úvěru nelze ke splacení ani zajištění spotřebitelského úvěru použít směnku ani šek.

Porušení tohoto zákazu má následky. Půjčka na směnku od lichváře zakládá odpovědnost věřitele za škodu, kterou tím spotřebiteli způsobí.

⚠️ Pozor – Podpis směnky u spotřebitelské půjčky je u licencovaného poskytovatele zakázaný. Požadavek na směnku jednoznačně ukazuje na nelegální praktiku.

Obrana existuje i po podpisu. Proti směnečnému platebnímu rozkazu lze podat námitky, v nichž dlužník doloží spotřebitelský charakter úvěru a zákonný zákaz směnky.

Soukromý lichvář a inzeráty na rychlou hotovost

Velká část nabídek míří mimo oficiální trh. Soukromý lichvář inzeruje půjčky od soukromé osoby, často s heslem o penězích bez registru a bez prověřování.

Tyto inzeráty se objevují na nástěnkách, v bazarech i na sociálních sítích. Lákají na neformální dohodu a rychlou hotovost z ruky do ruky.

Anonymní inzerát na půjčku od soukromé osoby bez licence je nejčastější vstupní branou k lichvě.

Riziko spočívá v naprosté absenci ochrany. Soukromý lichvář nepodléhá dohledu ČNB a poskytnutí spotřebitelského úvěru bez oprávnění je samo o sobě protiprávní.

Typické znaky takových inzerátů zahrnují:

- Platbu předem – požadavek na poplatek či zálohu ještě před vyplacením půjčky

- Pouze hotovost – odmítání bankovního převodu a jakékoliv dohledatelné stopy

- Bez písemné smlouvy – nebo smlouvu s nečitelnými a měnícími se podmínkami

- Osobní schůzku – tlak na rychlé setkání a okamžitý podpis na neutrálním místě

Bezpečnou alternativou zůstává licencovaný poskytovatel. I drahý legální úvěr poskytuje smluvní ochranu, kterou žádost u soukromé osoby bez oprávnění nikdy nenabídne.

Kontakt na lichváře a proč ho raději nevyhledávat

Hledání rychlého řešení vede některé dlužníky ke krajnímu kroku. Kontakt na lichváře přitom neznamená pomoc, nýbrž vstup do dluhové pasti, ze které vede cesta jen velmi obtížně.

Důvod je prostý. Cílem lichváře není pomoci, nýbrž na dlužníkovi maximálně vydělat, a to i za použití výhrůžek a nelegálního vymáhání.

Vyhledávat kontakt na lichváře znamená vydat se do rukou někomu, kdo počítá s neschopností dluh splatit.

Namísto rizikové cesty existují legální možnosti. Hledání spojení typu „kontakt na lichváře“ je vhodné nahradit krokem k odborné a často bezplatné pomoci.

Vhodnější postup:

- Licencovaný poskytovatel – i dražší úvěr od oprávněné společnosti nabízí transparentní podmínky a ochranu.

- Bezplatná dluhová poradna – pomůže sestavit splátkový plán a jednat s věřiteli.

- Konsolidace dluhů – pomůže se sloučením závazků do jediné nižší splátky u banky.

- Dávky a podpora – nárok na dávky v hmotné nouzi posoudí úřad práce.

Seriózní banka navíc nabízí flexibilitu, kterou lichvář nikdy neposkytne. Patří sem odložení splátek, změna jejich termínu i výše, kontokorent jako finanční rezerva nebo pojištění schopnosti splácet.

Krátkodobá úleva, kterou přinese půjčka od lichváře, nestojí za její dlouhodobé následky. Odborná pomoc řeší příčinu problému, nikoli jen okamžitý nedostatek hotovosti.

Půjčka od lichváře a co dělat po podpisu smlouvy

Podpis nevýhodné smlouvy ještě neznamená prohru. Půjčka od lichváře sjednaná jako lichevní smlouva je podle občanského zákoníku neplatná, dlužník proto není povinen plnit nepřiměřené podmínky.

Prvním krokem je shromáždění dokumentů. Smlouva, potvrzení o převzetí peněz a veškerá komunikace tvoří podklad pro obranu i případné trestní oznámení.

💡 Věděli jste? – Lichevní smlouva je podle § 1796 občanského zákoníku neplatná od počátku. V takovém případě může být dlužník povinen vrátit pouze skutečně poskytnutou částku, zatímco nepřiměřené úroky a sankce nelze zpravidla vymáhat.

Druhým krokem je odborná konzultace. Bezplatná dluhová poradna nebo advokát posoudí, zda smlouva naplňuje znaky lichvy, a navrhnou další postup.

Přehled institucí, na které se lze obrátit, shrnuje následující tabulka.

| Instituce | K čemu slouží |

|---|---|

| Policie ČR | trestní oznámení pro podezření z lichvy podle § 218 |

| Česká národní banka | podnět na poskytování úvěru bez oprávnění |

| Česká obchodní inspekce | dozor nad ochranou spotřebitele |

| Bezplatná dluhová poradna | pomoc se splátkami a obrana proti vymáhání |

Reagovat je vhodné i na vymáhání. Proti platebnímu rozkazu či směnečnému platebnímu rozkazu lze ve stanovené lhůtě podat odpor nebo námitky, čímž se věc dostane k řádnému soudnímu přezkumu.

Vyplatí se půjčka od lichváře?

Odpověď je jednoznačná. Půjčka od lichváře se nevyplatí v žádné situaci, protože krátkodobá úleva vede k dlouhodobé dluhové pasti.

✅ Čím lichvář láká

- Peníze ihned – příslib hotovosti na ruku ještě dnes bez čekání.

- Žádné prověření – schválení i bez příjmu, bez registru a bez dokladů.

- Minimum formalit – neformální dohoda bez papírování.

- Dostupnost pro každého – nabídka i pro žadatele odmítnuté všude jinde.

- Osobní jednání – dojem vstřícnosti a pochopení pro tíseň dlužníka.

❌ Skutečná rizika

- Nepřiměřené náklady – plnění v hrubém nepoměru k půjčené částce.

- Skrytá cena – chybějící RPSN a dodatečné navyšování dluhu.

- Směnka a zástava – riziko ztráty bydlení kvůli malé půjčce.

- Nelegální vymáhání – výhrůžky a nátlak při vymáhání dluhu.

- Dluhová spirála – prodlužování a pokuty ženou dluh do nesplatitelné výše.

- Žádná ochrana – jednání mimo dohled ČNB bez smluvní jistoty.

Vhodná tato cesta není pro nikoho. Namísto kontaktu na lichváře vede řešení přes licencovaného poskytovatele, konsolidaci nebo bezplatnou dluhovou poradnu.

Rozumný postup znamená nikdy nepodepisovat smlouvu pod tlakem, vždy ověřit licenci poskytovatele a při podezření na lichvu vyhledat odbornou pomoc. Příčinu zadlužení řeší poradenství, nikoliv další dluh.

FAQ – Nejčastější otázky a odpovědi o lichvářských půjčkách

Jak poznám lichváře?

Lichváře prozradí chybějící licence ČNB, zamlčená cena a RPSN, požadavek na směnku nebo zástavu u malé půjčky a tlak na rychlý podpis v hotovosti. Seriózní poskytovatel je vždy dohledatelný v seznamu regulovaných subjektů ČNB a uvádí podmínky předem.

Co dělat, když jsem smlouvu podepsal?

Lichevní smlouva je podle § 1796 občanského zákoníku neplatná, dlužník proto zpravidla vrací jen reálně půjčenou jistinu bez nepřiměřených úroků. Vhodné je shromáždit veškeré dokumenty a obrátit se na bezplatnou dluhovou poradnu nebo advokáta.

Kde nahlásit lichváře?

Podezření z lichvy lze oznámit Policii ČR jako trestný čin podle § 218 trestního zákoníku. Poskytování úvěru bez oprávnění řeší podnět na Českou národní banku, ochranou spotřebitele se zabývá Česká obchodní inspekce.

Je půjčka na směnku od soukromé osoby legální?

Ke splacení ani zajištění spotřebitelského úvěru nelze podle § 112 zákona o spotřebitelském úvěru použít směnku ani šek. Požadavek na směnku u spotřebitelské půjčky je proto signálem nelegální praktiky a zakládá odpovědnost věřitele za způsobenou škodu.

Existuje zákonný strop na úrok u půjček?

Jednotný zákonný strop úroku zatím neplatí. Vláda v březnu 2026 schválila návrh novely zákona o spotřebitelském úvěru s plánovanou účinností od 20. listopadu 2026, který má úrok zastropovat přibližně na trojnásobku zápůjční sazby, finální podoba se může v legislativním procesu změnit.

Publikováno: 31. 5. 2026

Naším cílem je přiblížit uživatelům složitá témata z oblasti financí. Přinášíme přehledné srovnání spotřebitelských úvěrů, aby se mohl každý v klidu a informovaně rozhodnout. Věříme, že naše články čtenářům pomohou s orientací ve světě financí a přispějí k hladkému sjednání toho správného úvěru.