Půjčka pro OSVČ živnostníky na IČO – ihned, nebankovní, od státu

Půjčku pro OSVČ, pro osoby samostatně výdělečně činné, nabízejí bankovní i nebankovní společnosti a mohou o ni žádat i živnostníci, kteří se svou činností teprve začínají. Půjčka pro živnostníky může pomoci se začátkem podnikání i jejím průběhem. Čím se půjčky pro OSVČ vyznačují a jaké podmínky je nutné splnit pro jejich získání?

Získat finance na podnikání jako osoba samostatně výdělečně činná (OSVČ) bývá v bankách často oříšek. Zatímco zaměstnanec přinese potvrzení o příjmu a má hotovo, živnostník musí dokládat daňová přiznání, řešit optimalizaci daní a obhajovat svou finanční minulost.

Nebankovní půjčky ihned jsou méně výhodné, avšak snadněji dostupné. Tento článek je praktickým průvodcem, který ukáže, jaké má živnostník reálné možnosti, na co si dát pozor a jak postupovat krok za krokem.

SHRNUTÍ ČLÁNKU

Nebankovní půjčky pro OSVČ a živnostníky na IČO nabízí rychlé a nenáročné vyřízení, peníze tak lze mít k dispozici i do 24 hodin.

U vybraných nebankovních společností není nutné dokládat klasické potvrzení o příjmu ze zaměstnání. Stačí doložit daňové přiznání a další doklady dle požadavků dané společnosti.

Půjčky lze využít na cokoliv, ať už na investice do firmy, překlenutí cash flow, nebo na nezbytné osobní výdaje.

Výše půjčky se pohybuje obvykle od 10 000 Kč do 5 000 000 Kč, doba splácení pak od několika měsíců až po desítky let.

Která půjčka pro OSVČ je ta pravá?

Než OSVČ začne vyplňovat žádosti, musí si ujasnit, v jaké situaci se jeho podnikání nachází. Trh nabízí různé finanční produkty podle toho, zda spěchá, nemá daňové přiznání, nebo hledá nejnižší úrok.

Rychlé srovnání ukazuje následující tabulka:

| Typ situace / Potřeba podnikání | Nejvhodnější produkt | Hlavní výhoda | Hlavní riziko / Nevýhoda |

| Okamžitá potřeba peněz | rychlá půjčka pro OSVČ | Schválení online během několika minut, minimální administrativa. | Vyšší úroková sazba a poplatky za sjednání. |

| Nízký základ daně z důvodu uplatnění výdajového paušálu | podnikatelský úvěr bez doložení příjmu | Posuzuje se hrubý obrat nebo bankovní výpisy, nikoliv čistý zisk. | Často je vyžadováno ručení majetkem nebo třetí osobou. |

| Zamítnutí žádosti v bance z důvodu registrů či krátké historie | nebankovní půjčka pro OSVČ | Flexibilnější scoringové modely, individuální posouzení rizik. | Vyšší cena kapitálu, nutnost důkladného ověření poskytovatele. |

| Dlouhodobé financování s minimálním přeplatkem | Klasická bankovní půjčka pro živnostníky | Nejnižší úroková sazba, transparentnost, dlouhá doba splatnosti. | Přísný proces prověřování, nutnost doložit 1–2 daňová přiznání. |

Bankovní versus nebankovní půjčka pro OSVČ

Rozdíly mezi bankovní a nebankovní půjčkou pro OSVČ spočívají především v přísnosti schvalovacího procesu, rychlosti odbavení a celkové ceně úvěru.

Bankovní úvěry pro živnostníky

Bankovní instituce představují konzervativní a nízkonákladový zdroj financování. Podmínkou je obvykle minimální délka podnikání v rozsahu 12 až 24 měsíců a existence jednoho až dvou uzavřených účetních období.

- Cílová skupina: Zavedení podnikatelé, řemeslníci s reálným ziskem, svobodná povolání (lékaři, advokáti, auditoři).

- Finanční podmínky: Úrokové sazby se pohybují v nižších jednotkách až desetinách procent p.a., možnost čerpání vysokých částek.

- Limity: Přísný proces, nulová tolerance k negativním záznamům v registrech (BRKI, NRKI, SOLUS), zdlouhavé schvalování.

Půjčky pro podnikatele jsou součástí nabídky všech tuzemských bank. U většiny z nich lze navíc vybírat mezi půjčkami pro začínající OSVČ a půjčkami na rozšíření podnikání. Pro srovnání je nejlepší využít kalkulačku podnikatelských úvěrů.

Oblíbené bankovní půjčky pro OSVČ:

- půjčka pro OSVČ MONETA Money Bank – tady kalkulačka MONETA půjčky

- půjčka pro začínající podnikatele Česká spořitelna

- podnikatelský úvěr Raiffeisenbank (dříve Equa Bank)

| Bankovní poskytovatel a produkt | Úvěrový rámec | Úroková sazba | Požadované doklady a specifika |

| MONETA Money Bank (Expres Business nezajištěný) | 40 000 – 2 500 000 Kč (online do 600 tis. Kč) | od 4,4 % p.a. | Dva doklady, telefon, přibližný příjem bez finančních výkazů. Nutná historie podnikání min. 12 měsíců. |

| Komerční banka (Profi úvěr Start) | 100 000 – 1 000 000 Kč | individuální dle scoringu | Daňové přiznání není třeba, má-li žadatel podnikatelský plán podpořený čísly. |

| Česká spořitelna (Firemní úvěr Start Up) | 50 000 – 1 200 000 Kč | od 9,9 % p.a. | Daňové přiznání není třeba. Pro živnostníky a podnikatele, kteří podnikají méně než 3 roky. |

| Raiffeisenbank (Neúčelový podnikatelský úvěr) | 30 000 – 11 800 000 Kč | od 5,5, % | Daňové přiznání, být podnikatelem s ročním obratem od 300 tis. do 100 mil. Kč. |

Nebankovní půjčky pro OSVČ a alternativy

Nebankovní společnosti a fintech platformy se zaměřují na rychlost a flexibilitu. Dokáží efektivně řešit situace, kdy má živnostník nízký daňový základ kvůli optimalizaci (využití výdajových paušálů), nebo když potřebuje peníze obratem.

- Cílová skupina: Začínající OSVČ, podnikatelé s kolísavými příjmy, subjekty s drobnými historickými prohřešky v platební disciplíně.

- Finanční podmínky: Vyšší úrokové sazby (zpravidla od 12 % p.a. výše), kratší splatnost u nezajištěných úvěrů.

- Benefity: Schválení v den podání žádosti, možnost posouzení bonity pouze na základě obratu na účtu.

| Nebankovní poskytovatel a produkt | Úvěrový rámec | Úroková sazba | Požadované doklady a specifika |

| Home Credit (Flexibilní půjčka pro podnikatele) | 30 000 – 500 000 Kč | od 13,9 % | Bez daňového přiznání. Vyžaduje se pouze dva doklady totožnosti, IČO a výpis z bankovního účtu. Hodnotí se čistý obrat. |

| ACEMA (Podnikatelský úvěr se zajištěním) | až do výše 80 % hodnoty nemovitosti, max. 50 mil Kč | od 9,69 % p.a. | Přehled hospodaření ve formě finančních výkazů a údaje o nemovitosti. Vždy je třeba ručení nemovitostí. |

| Profi Credit (Podnikatelská půjčka) | 30 000 – 250 000 Kč | od 9,82 % p.a. | Daňové přiznání za předchozí zdaňovací období. |

| Provident Financial (Podnikatelský úvěr) | 3 000 – 130 000 Kč | Vysoké náklady (RPSN standardně od 60 % výše) | Příjem za poslední 2 měsíce, doklad totožnosti a doložitelný doklad o trvalém pobyt na území ČR. |

Půjčka pro OSVČ, úvěr pro OSVČ – podmínky

U některých úvěrů je podmínkou podnikat minimálně 12 měsíců, jiné jsou dostupné i začínajícím OSVČ. V případě, že se jedná o bankovní půjčku na rozvoj podnikání, je zpravidla vyžadován podnikatelský plán a daňové přiznání. Půjčka pro OSVČ v bankovním sektoru přináší striktnější podmínky a větší administraci.

U některých půjček, zvláště těch nebankovních, je potřeba doložit například jen výpisy z účtů za poslední tři až šest měsíců. Úvěr pro OSVČ však není nijak složitý k získání.

Pro získání podnikatelské půjčky je třeba:

- vlastnit živnostenský list (rejstřík živnosti), který doloží oprávnění podnikání na území ČR

- dosáhnout plnoletosti a být svéprávný

- mít trvalé bydliště v ČR

Je-li potřeba, musí živnostník doložit:

- obrat za poslední roky

- kopie daňových přiznání, které získá na finančním úřadu

- výpis z účtu, sloužící pro podnikatelské účely

- vlastnictví a majetek pro případnou zástavu

Prokázat vlastnictví pro možnou zástavu majetku je potřeba v těch případech, kdy si podnikatel zažádá o půjčku bez doložení daňového přiznání. Častou praxí je to i u začínajících OSVČ, které ještě nemají co k doložení. Jedná se jakousi jistinu, kterou se riziko zápůjčky vyrovná.

Půjčka pro OSVČ od státu

Půjčka pro OSVČ od státu jako taková neexistuje. Stát i přesto poskytuje podnikatelům záruky. Stát sice nepůjčuje peníze živnostníkům napřímo přes přepážku na finančním úřadě, avšak poskytuje je prostřednictvím Národní rozvojové banky (NRB) a různých dotačních programů Ministerstva průmyslu a obchodu.

Tyto úvěry jsou specifické tím, že jsou často bezúročné (s 0% úrokem), bez poplatků za sjednání a nabízejí dlouhý odklad splátek. Stát takto podporuje vybrané segmenty podnikání.

Nejvýznamnější možnosti, které OSVČ může využít, se dělí do několika hlavních programů:

1. Program EXPANZE (pro investice a rozvoj)

Jedná se o vlajkovou loď státní podpory. Je určen pro malé a střední podnikatele (včetně OSVČ), kteří potřebují financovat nákup strojů, technologií, pořízení softwaru, licencí nebo výrobních hal.

- Výše úvěru: Od 1 milionu Kč (u rodinných podniků už od 500 tisíc Kč).

- Úrok: 0 % p.a. a zcela bez poplatků.

- Výhody: Odklad splátek až na 3 roky (u rodinných podniků až na 4 roky). U rodinných firem navíc stát nabízí finanční příspěvek formou odpuštění až 10 % z vypůjčené jistiny (max. 5 milionů Kč).

2. Specifické bezúročné úvěry podle zaměření

Stát momentálně masivně podporuje modernizaci a udržitelnost. Pokud daný projekt zapadá do některé z těchto škatulek, má OSVČ vyhráno:

- Bezúročný úvěr FVE: Finanční pomoc na pořízení fotovoltaických elektráren a bateriových úložišť pro firemní budovy (úvěry od 500 tisíc do 3 milionů Kč).

- Nové úspory energie / ENERG: Zvýhodněné či bezúročné úvěry na zateplení provozoven, výměnu technologií za úspornější nebo modernizaci osvětlení. Často k nim stát dává i finanční příspěvek na vypracování energetického posudku.

- S-podnik plus: Bezúročné úvěry (od 400 tisíc Kč) specificky určené pro sociální podniky na zahájení nebo rozvoj činnosti.

3. Program TRANSFORMACE (podpora regionů)

Pokud někdo podniká v uhelných regionech – konkrétně v Moravskoslezském, Ústeckém nebo Karlovarském kraji, může žádat o investiční úvěr s nulovým úrokem na restart a digitalizaci byznysu (od 500 tisíc Kč). Lze z něj financovat CNC stroje, servery, nákup užitkových elektromobilů nebo vybavení provozoven (restaurací, ordinací).

4. Státní záruky za komerční úvěry

Pokud podnikatel nedosáhne přímo na státní peníze (např. potřebuje peníze čistě na provoz, mzdy nebo zásoby, což většina investičních programů NRB neumožňuje), stát může pomoci programem Národní záruka.

NRB se zaručí za úvěr u komerční banky (např. České spořitelny, Komerční banky apod.) až do výše 70 % až 80 % jistiny. Komerční banka pak díky této státní garanci půjčí mnohem snáze a s výrazně nižším úrokem, protože pro ni podnikatel nepředstavuje takové riziko.

Podnikatelský úvěr bez doložení příjmu

Pojem podnikatelský úvěr bez doložení příjmu je jedním z nejvyhledávanějších, avšak zároveň kolem něj panuje nejvíce mýtů. Na modelových příkladech si lze ukázat, jak to funguje v realitě.

Jak poskytovatelé ověřují bonitu bez daňového přiznání?

- Obratové financování: Poskytovatele zajímá hrubý obrat na podnikatelském účtu. Pokud OSVČ měsíčně přijde na účet 100 000 Kč od různých klientů, je jim jedno, že má živnostník paušální výdaje 80 % a čistý zisk na papíře je minimální. Vidí reálný přítok peněz (cash flow).

- Zástava majetku: U vyšších částek (např. nad 500 000 Kč) je podnikatelský úvěr bez doložení příjmu zajištěn nemovitostí (kancelář, byt, pozemek). V takovém případě jsou poskytovatelé velmi benevolentní k dokládání příjmů, protože riziko je kryto hodnotou majetku.

- Ručení třetí osobou: Do úvěrového vztahu vstoupí spoludlužník nebo ručitel (např. manžel/ka nebo obchodní partner), který své příjmy standardně doloží.

Důležité upozornění: Žádná seriózní instituce (bankovní ani nebankovní) nepůjčí peníze naslepo, aniž by si ověřila schopnost živnostníka splácet. Výraz „bez doložení příjmu“ v praxi neznamená, že nikoho nezajímají finance OSVČ. Znamená to pouze, že nemusí dokládat klasické daňové přiznání se ziskem.

Půjčka pro živnostníky – P2P a P2B platformy

Stále silnějším trendem v oblasti půjček pro živnostníky se stává investiční crowdfunding, konkrétně P2P a P2B půjčky, kde na byznys nepůjčuje banka, nýbrž přímo lidé a investoři.

Jak funguje půjčka od lidí pro podnikatele?

Celý princip je postaven na moderní technologii a sdílené ekonomice. Podnikatel vyplní online žádost na specializované platformě. Místo složitého zkoumání účetních výkazů do posledního haléře se tyto platformy dívají na byznys komplexněji – zajímá je potenciál, reference zákazníků, online prezentace i reálný příběh za podnikáním.

Jakmile platforma schválí profil a ohodnotí riziko podnikatele, vystaví jeho poptávku na tzv. online tržiště. Tam se na úvěr složí desítky, stovky nebo i tisíce drobných investorů, kteří chtějí zhodnotit své volné peníze. I když je komunitní půjčka pro živnostníky flexibilní a dostupná, neznamená to, že peníze dostane úplně každý.

Zde jsou konkrétní a prověřené platformy na českém trhu, kde lze získat půjčku pro živnostníky:

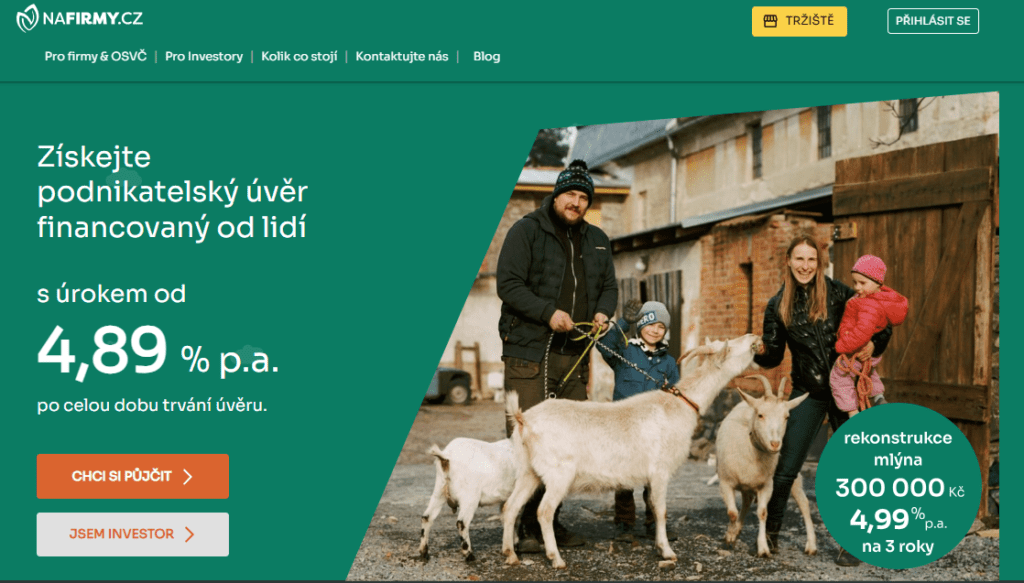

Nafirmy.cz

Čistokrevná P2B platforma, která se specializuje výhradně na malé podnikatele a firmy. Velkou výhodou je, že neposuzují žadatele jen podle suchých čísel v daňovém přiznání, nýbrž sledují celkový potenciál, online přítomnost (např. e-shop, sociální sítě) a recenze zákazníků.

- Kolik půjčí pro OSVČ: 75 000 Kč až 1 000 000 Kč.

- Doba splácení: 6 až 60 měsíců.

- Úroková sazba: Začíná na velmi solidních 4,89 % p.a. (v závislosti na skóringu).

- Hlavní benefity: Žádné skryté poplatky, správa úvěru je zdarma a předčasné splacení je bez sankcí. Navíc OSVČ získá možnost bezplatných platebních prázdnin. Do 500 tisíc Kč se obvykle obejde bez zajištění.

Fingood

V současnosti největší a nejaktivnější crowdfundingová platforma v Česku. Původně se zaměřovala spíše na developerské projekty a s.r.o., avšak čím dál častěji financuje i zavedené OSVČ s jasným investičním záměrem (např. nákup strojů, rozšíření provozovny).

- Kolik půjčí: Většinou od 1 milionu Kč výše (vhodné pro větší investiční záměry).

- Doba splácení: Typicky 1 až 3 roky.

- Podmínky: Zde už investoři vyžadují silnější zajištění (často movitým majetkem, zástavou nebo směnkou) a jasnou historii podnikání. Schvalovací proces je přísnější, avšak profinancování schváleného projektu na tržišti bývá otázkou desítek minut.

Investown

Pokud někdo podniká v oblasti nemovitostí, stavebnictví, řemesel nebo ubytování, Investown je skvělá volba. Investoři zde posílají peníze výhradně do projektů spojených s realitním trhem.

- Využití: Rekonstrukce komerčních prostor, nákup nemovitosti na IČO, developerské projekty, nákup materiálu na stavební zakázky.

- Podmínky: Klíčové je zajištění nemovitostí (LTV obvykle do 70 %). Pokud má podnikatel čím ručit, získá od tisíců investorů velmi zajímavý úrok a rychlé vyřízení.

Kdy je rychlá půjčka pro OSVČ vhodná?

Vzhledem k tomu, že rychlá půjčka pro OSVČ s sebou kvůli bleskovému schválení a minimálnímu papírování nese vyšší finanční náklady (vyšší úroky nebo poplatky za poskytnutí), je klíčové přesně vědět, kdy se její využití byznysu vyplatí a kdy naopak představuje přímou cestu do dluhové pasti.

Kdy je rychlá půjčka pro OSVČ vhodná?

Obecné pravidlo říká, že úvěr je opodstatněný tehdy, pokud se jedná o produktivní dluh – tedy peníze, které prokazatelně vygenerují nový zisk nebo ochrání stávající hodnotu firmy, a to v krátkém časovém horizontu.

- Překlenutí prokazatelného výpadku cash flow (Fakturační neshoda): Typický příklad: Živnostník dokončil zakázku, vystavil fakturu se splatností 60 dní, avšak materiál na další projekt pro nového klienta musí nakoupit hned. Rychlý úvěr zde slouží jako most, který se okamžitě doplatí, jakmile dorazí peníze od prvního odběratele.

- Mimořádná obchodní příležitost (Nákup se slevou): Dodavatel nabídne časově omezenou, mimořádnou slevu na materiál nebo zboží (např. o 30 % levněji), avšak požaduje platbu obratem. Pokud jsou náklady na rychlou půjčku nižší než realizovaná sleva, podnikatel na tomto kroku čistě vydělá.

- Havárie klíčového vybavení (Kritická infrastruktura): Pokud řemeslníkovi selže dodávka, programátorovi vyhoří server nebo instalatérovi praskne hlavní nářadí, bez kterého nemohou vykonávat práci, každým dnem přicházejí o peníze. Včasný zásah pomocí expresního úvěru minimalizuje ztráty z ušlého zisku.

- Složení kauce nebo zálohy na velkou zakázku: Možnost získat lukrativní kontrakt je podmíněna okamžitým složením vratné kauce nebo nákupem vstupních surovin. Pokud je zisk z této zakázky spolehlivě spočítaný, dává rychlé financování smysl.

Kdy rychlá půjčka pro OSVČ vhodná není?

Pokud má úvěr sloužit k látání chronických problémů nebo k neproduktivním výdajům, představuje vysoké riziko pro celou živnost.

- Sanace dlouhodobé ztrátovosti podnikání: Pokud firma generuje ztrátu měsíc co měsíc kvůli nedostatku zákazníků nebo špatně nastaveným cenám, rychlé peníze strukturální problém nevyřeší. Pouze oddálí pád a výsledný dluh bude kvůli vyšším úrokům ještě bolestivější.

- Splácení jiných podnikatelských úvěrů: Využít drahý, expresní nebankovní úvěr na úhradu splátky jiného, dřívějšího závazku je přímou cestou do dluhové spirály. V takové situaci je nutné řešit situaci konsolidací nebo restrukturalizací, nikoliv dalším rychlým dluhem.

- Nákup věcí, které přímo nevydělávají (Neproduktivní investice): Pořízení reprezentativnějšího vybavení kanceláře, drahého marketingu bez jasné strategie nebo nového softwaru, u kterého není jisté využití. Tyto výdaje by měly být financovány výhradně ze zisku, nikoliv z drahého úvěru.

- Financování osobní spotřeby z podnikatelského účtu: Extrémně rizikový krok. Použít prostředky z úvěru napsaného na IČO na soukromou dovolenou, rodinné výdaje nebo nákup osobního automobilu oslabuje kapitál firmy. Navíc na podnikatelské úvěry nahlíží legislativa přísněji a živnostník při potížích přichází o silnou ochranu, kterou zákon garantuje běžným spotřebitelům.

Doporučení: Před podpisem smlouvy o expresním financování stačí aplikovat jednoduchý test: „Vydělá tato investice během následujících 30 až 90 dnů spolehlivě více peněz, než kolik bude činit celkový přeplatek úvěru?“ Pokud je odpověď záporná nebo nejistá, je bezpečnější žádost nepodávat.

Půjčka pro podnikatele – začínající i zkušené

Schvalovací podmínky pro získání půjčky pro živnostníky jsou obecně přísnější než u běžných spotřebitelských úvěrů. Banky i nebankovní společnosti totiž považují OSVČ za rizikovější klienty než zaměstnance se stabilním platem.

Vzhledem ke specifickému účelu komerčního financování se liší i legislativní rámec. Zatímco spotřebitelský úvěr podléhá přísnému zákonu o spotřebitelském úvěru na ochranu spotřebitele, půjčka pro OSVČ se řídí uvolněnějšími pravidly podle občanského zákoníku. Stejná právní úprava platí také pro korporátní firemní úvěry.

Získat kapitál do začátku dnes nepředstavuje zásadní překážku. Speciální půjčka pro začínající OSVČ patří mezi nejvyhledávanější finanční produkty na trhu. Noví podnikatelé mohou v začátcích byznysu využít nejen komerční nabídky, nýbrž za splnění určitých podmínek dosáhnout i na zvýhodněné bezúročné půjčky pro začínající podnikatele.

Tento typ úvěru lze efektivně využít pro rozjezd, rozvoj nebo stabilizaci podnikatelské činnosti. Externí kapitál zvyšuje finanční flexibilitu firmy, nicméně každé zadlužení je nutné důkladně promyslet a využívat ho pouze jako produktivní dluh. Živnostník by nikdy neměl financovat svou osobní spotřebu z prostředků určených na podnikání.

Prvním krokem by proto mělo být jasné vymezení účelu. Pokud hrozí riziko, že peníze nebudou využity výhradně na firemní náklady, je bezpečnějším a legislativně chráněnějším řešením zvolit raději klasický úvěr spotřebitelský.

Půjčka pro živnostníky, půjčka na živnost

Ať už je úvěr pro živnostníky nazvána jako půjčka pro živnostníky, nebo jako půjčka na živnost, stále se jedná o jeden a ten samý princip. Účelově se hovoří o úvěru, který je svým charakterem specifický pro OSVČ.

Půjčka na živnost nemá takovou legislativní ochranu, jako je tomu u spotřebitelského úvěru. Podstatným bodem u půjčky pro živnostníky je smluvní vztah. Ten vznikne mezi dvěma podnikajícími subjekty. Uzavírá se mezi úvěrujícím poskytovatelem a úvěrovaným živnostníkem.

Úvěrující poskytovatel má peněžní prostředky, které muže nabídnout úvěrovanému živnostníkovi. Ten získá finanční obnos ve stanovené částce a době. Jelikož se po legislativní stránce jedná o vztah opatřený písemnou smlouvou, stát nepotřebuje vykonávat žádné speciální regulativní zásahy.

Podnikatelský úvěr pro začínající podnikatele – pravidla

Smlouva na podnikatelský úvěr pro začínající podnikatele je individuální a záleží na stranách a jejich domluvě. Avšak jsou jasně daná pravidla a požadavky, které musí každý úvěr splňovat. Požadavky vycházejí z občanského zákoníku.

Pravidla půjčky pro podnikatele:

- úvěrující subjekt je povinen poskytnout ty peníze, které jsou v půjčce smluvené a ve smlouvě podepsané

- vratka půjčky i s úroky musí být v totožné měně, v které byly žadateli poskytnuty

- účel půjčky není striktně požadován, může být ovšem stanoven a dle něj je poskytována výše plnění úvěru

- při prodlení splátek může věřitel po podnikateli požadovat splacení celého úvěru v jednom měsíci

- předčasné splacení je možné, úroky jsou pouze za dobu poskytnutého úvěru

Legislativní rámec není u úvěru pro živnostníky nijak složitý. Stát považuje smluvní vztah jako primární, proto hlouběji právní podmínky nestanovuje.

Největší riziko u půjčky podnikatelů je nenadálý problém se splácením. Dle občanského zákoníku může věřitel, poskytovatel zápůjčky, požadovat kompletní vrácení částky při problémech již do 1 měsíce.

V roce 2020 proběhla restrikce u sankcí, které mohou být při prodlení splátek požadovány. Prvních 90 dní není žádné omezení sankcí. Od 91. dne prodlení splátky může být maximální sankce dle repo sazby. Repo sazba je vydávána Českou národní bankou.

Nebankovní půjčka na IČO, půjčka pro OSVČ ihned

Živnostníci, kteří z nějakého důvodu nedosáhnou na bankovní úvěr, mohou využít nebankovní půjčky na IČO, tedy nebankovní půjčky pro OSVČ (nebo také půjčku na IČO od soukromé osoby). Jejich nabídka je velmi pestrá, proto si s jistotou vyberou jak ti, kteří potřebují půjčit na rozšíření podnikání, tak i začínající OSVČ.

Nebankovní sektor je velmi oblíbený mezi řadou žadatelů. I přes vyšší úrokovou sazbu jsou podmínky vyřízení, podání žádosti a splácení pro potenciální klienty zajímavé.

Nebankovní společnosti nabízející úvěry pro OSVČ:

Výhodou nebankovních úvěrů pro OSVČ je jejich snadná dostupnost. Podmínky pro žadatele nebývají přísné, proto je mohou získat i lidé, jejichž žádost v bance byla zamítnuta. Na druhou stranu je nutné počítat s vyššími úroky než u bankovních půjček. Jedná se ve většině případů o úvěr online. Díky tomu může být půjčka pro OSVČ ihned.

V rámci nebankovních půjček lze také získat podnikatelský úvěr bez daňového přiznání. Banky totiž bonitu klienta pečlivě posuzují. Proto je možné se v začátcích podnikání obrátit i na nebankovní instituce. Je však třeba pečlivě vybírat jen ze seriózních společností.

Půjčka pro podnikatele je vyřízena během 24 hodin, bez zdlouhavého prokazování a papírování, v přijatelných výších, bez registru, bez dokládání příjmů. Vše snadno a rychle. Avšak je doporučeno důkladně prostudovat podmínky a ceníky. Skryté poplatky by mohly žadatele nemile překvapit.

Nebankovní půjčka pro OSVČ bez daňového přiznání a registru

Pokud by žadatel hledal nabídku, jako je půjčka pro OSVČ bez daňového přiznání a registru, musel by se obrátit právě na sektor nebankovní. Pokud by požadoval nabídku, bez nahlížení do registru dlužníků, musel by zvolit obdobnou cestu.

Živnostník, s oprávněním podnikat v ČR, dostane jasnou nabídku s obchodními podmínkami a požadavky. Úroky jsou následně odpočitatelné z daňového základu.

Pro osoby, co hledají půjčku pro OSVČ s exekucí, je nebankovní sektor jediným možným řešením. Při již existujících dluzích je ovšem potřeba velké obezřetnosti. Další nebankovní půjčka pro OSVČ v exekuci by místo řešení mohla přinést jen prohloubení dluhové pasti.

Půjčka pro OSVČ bez registru a zástavy

Půjčka pro OSVČ bez registru je vhodnou možností pro ty, kteří mají zápis v rejstříku dlužníků. Do toho se může živnostník dostat poměrně snadno. Stačí jeden nesplacený závazek. Tato varianta je často vyhledávanou u těch, kteří již nějaké zkušenosti s podnikáním mají.

Ty osoby, které nemohou doložit daňové přiznání o příjmech, nebudou s nejvyšší pravděpodobností schopny dosáhnout na půjčky pro OSVČ bez registru a zástavy. I přesto, že nebankovní společnost nepožaduje skoro žádné výpisy a doklady, vždy je potřeba alespoň nějakou dokumentaci o podnikání mít.

Pokud by živnostník požadoval půjčku bez registru a zástavy, může na ni dosáhnout tehdy, kdy doloží jeho pravidelný dosažitelný měsíční příjem. Následně po něm nebude požadována zástava, sloužící jako kompenzace rizika pro nesplacení dluhu.

Čím vyšší požadovaná suma úvěru je, tím vyšší je pravděpodobnost na požadavek zástavního práva. A to platí jak u OSVČ, tak i u jiných žadatelů. Nezajištěný úvěr pro podnikatele je možný v návaznosti na nabídky.

FAQ – časté otázky k půjčkám pro OSVČ

Půjčí mi banka bez daňového přiznání?

Ano, pokud žadatel v dané bance vede svůj hlavní podnikatelský účet s dostatečnými, prokazatelnými obraty za posledních 6 až 12 měsíců. Druhou možností v bankovním sektoru jsou speciální programy pro živnostníky v režimu paušální daně, kde banky místo přiznání analyzují výpisy z účtu a hodnotí čistý přítok financí.

Jaké doklady potřebuji jako začínající OSVČ?

Začínající živnostníci bez daňové historie musí poskytovatelům předložit: dva doklady totožnosti, výpis ze živnostenského rejstříku, výpisy z účtu za poslední 3 až 6 měsíců, zpravidla i detailně zpracovaný podnikatelský záměr a finanční plán.

Může OSVČ uplatnit náklady na úvěr v daňovém přiznání?

U živnostníků, kteří vedou daňovou evidenci nebo účetnictví (neuplatňují výdaje paušálem a nejsou v režimu paušální daně), jsou zaplacené úroky z podnikatelského úvěru a poplatky spojené s jeho vedením daňově uznatelným nákladem. Tyto výdaje přímo snižují základ daně z příjmů fyzických osob. Samotná splátka jistiny (půjčené jisté částky) však daňovým nákladem není. Pro OSVČ s výdajovými paušály nemá výše úroků na daňový základ žádný vliv, neboť veškeré náklady jsou již paušálně zahrnuty v procentuální odpočitatelné částce.

Jaký je rozdíl mezi úrokem a RPSN u podnikatelského a spotřebitelského úvěru?

U úvěrů na IČO nemají poskytovatelé zákonnou povinnost ukazatel RPSN vůbec uvádět, na rozdíl od úvěrů spotřebitelských. Nominální úrok představuje pouze čistou cenu za půjčené peníze. Skutečnou nákladovost úvěru však tvoří až úrok přičtený k poplatkům za sjednání, vedení účtu nebo povinné pojištění. Při porovnávání firemních úvěrů je proto nutné sledovat parametr „celková splatná částka“ v korunách, nikoliv pouze samotnou úrokovou sazbu.

Existuje půjčka od státu pro živnostníky?

Státní půjčka jako taková neexistuje, nicméně finanční podporu živnostníkům stát poskytuje prostřednictvím Národní rozvojové banky (NRB) a specializovaných programů Ministerstva průmyslu a obchodu (MPO). Tyto úvěry jsou vyhledávané, protože jsou často bezúročné (s 0% úrokem), bez poplatků za sjednání a nabízejí dlouhý odklad splátek (často až na 3 roky).

Lze kombinovat státní bezúročný úvěr od NRB s komerční bankovní půjčkou?

Ano, v mnoha programech je to dokonce vyžadováno. Národní rozvojová banka (NRB) u velkých rozvojových projektů (např. v programu Expanze) často uplatňuje princip spolufinancování. Stát poskytne bezúročný úvěr např. do výše 40 % až 60 % investice a podmínkou jeho čerpání je, že zbytek rozpočtu pokryje živnostník buď z vlastních zdrojů, nebo pomocí klasického komerčního úvěru od partnerské banky.

Publikováno: 22. 4. 2026

Naším cílem je přiblížit uživatelům složitá témata z oblasti financí. Přinášíme přehledné srovnání spotřebitelských úvěrů, aby se mohl každý v klidu a informovaně rozhodnout. Věříme, že naše články čtenářům pomohou s orientací ve světě financí a přispějí k hladkému sjednání toho správného úvěru.