Složené úročení – akcie, vzorec, kalkulačka

Složené úročení je jedním z nejmocnějších konceptů ve světě financí a investování. Umožňuje lidem, aby jejich peníze pracovaly za ně a postupně tak budovaly větší finanční stabilitu a nezávislost. Ať už člověk investuje do akcií, spoří na důchod, nebo hledá způsoby, jak efektivně zhodnotit své úspory, složené úročení je nepostradatelným základem.

Složené úročení je často označováno jako „osmý div světa“. A není divu – tento finanční nástroj má totiž neuvěřitelnou sílu proměnit i malé částky na značné bohatství. Co to vlastně složené úročení je?

Složené úročení se dá přirovnat ke sněhové kouli, která se valí z kopce a nabaluje na sebe další sníh – čím déle se koulí, tím rychleji roste. Jednoduše řečeno, složené úročení znamená, že úroky, které člověk na penězích vydělá, se připočítají k původní částce a začnou samy vydělávat další úroky.

Obsah článku

Co je složené úročení?

Složené úročení – vzorec

Kalkulačka složeného úročení

Složené úročení s pravidelným vkladem

Složené úročení v investování

Výhody složeného úročení

Složené úročení a inflace

Kde najít složené úročení a jak začít?

Jistina – co to je a jak souvisí s úročením?

Co je složené úročení?

Složené úročení je proces, při kterém se úroky vypočítávají jak z původní investované částky (tzv. kapitálu), tak i z úroků, které byly v předchozích obdobích připsány. Tento efekt, nazývaný často „úrok z úroků„, způsobuje, že hodnota investice nebo úspor exponenciálně roste s časem.

Například při jednorázové investici 100 000 Kč s ročním úrokem 5 % si člověk v prvním roce vydělá 5 000 Kč. Ve druhém roce se však úroky počítají již z 105 000 Kč, takže si vydělá 5 250 Kč. Tento nárůst pokračuje v každém dalším období. Čím déle investici drží, tím výraznější je její růst.

Kalkulačka složeného úročení

Ruční výpočty složeného úročení mohou být složité, zejména pokud je potřeba pracovat s pravidelnými vklady nebo různými frekvencemi připisování úroků. Právě zde přichází na řadu kalkulačka složeného úročení, která umožňuje rychle a přesně spočítat růst úspor nebo investic.

Kalkulačka složeného úročení

Upozornění: Tento výpočet je pouze orientační.

Tyto kalkulačky jsou běžně dostupné online a mají různé funkce. Umožňují například zadat počáteční kapitál, úrokovou sazbu, frekvenci připisování úroků a dobu investice, přidat pravidelné vklady, což je důležité při složeném úročení s pravidelným vkladem, nebo vizualizovat růst investice v čase pomocí grafů.

Výpočet složeného úročení s pomocí kalkulačky je hračka – stačí zadat výši počátečního vkladu, úrokovou sazbu, dobu spoření a případně i pravidelné vklady. Kalkulačka pak následně vypočítá budoucí hodnotu investovaného kapitálu.

Složené úročení – kalkulačka pro akcie

Ačkoli se složené úročení nejčastěji spojuje se spořicími účty, tento princip funguje i u investic do akcií. Zisk z prodeje akcií lze reinvestovat a tím dosáhnout podobného efektu jako u složeného úročení. Existují dokonce speciální kalkulačky složeného úročení určené právě pro investice do akcií.

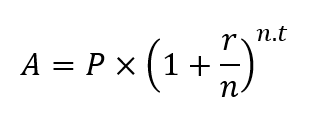

Složené úročení – vzorec

Pro výpočet složeného úročení existuje jednoduchý matematický vzorec:

- A – konečná hodnota investice nebo úspor (včetně úroků)

- P – počáteční kapitál (vklad)

- r – roční úroková míra (v desetinné formě, např. 5 % = 0,05)

- n – počet úročení během roku (např. 12 pro měsíční úročení)

- t – doba trvání v letech

Tento vzorec umožňuje přesně vypočítat, jakou částku lze získat po určité době spoření nebo investování. Pokud navíc investor používá složené úročení s pravidelným vkladem, lze do výpočtů přidat i pravidelný příspěvek, což ještě více urychluje nárůst hodnoty.

Příklad výpočtu složeného úročení

Jan investuje 50 000 Kč s ročním úrokem 6 %, přičemž úroky jsou připisovány měsíčně. Jan chce zjistit, kolik bude mít naspořeno po 10 letech.

- P = 50 000 Kč

- r = 0,06 (6 % ročně)

- n = 12 (měsíční úročení)

- t = 10 (let)

A = 50 000 × (1+0,06/12) 12⋅10

Výpočet ukazuje, že za 10 let bude mít Jan přibližně 90 354 Kč. Tento nárůst o více než 40 000 Kč je výsledkem složeného úročení.

Vzorec však může být pro laika poněkud složitější. Naštěstí s výpočtem může hravě pomoci kalkulačka složeného úročení.

Složené úročení s pravidelným vkladem

Kromě jednorázové investice je běžnou strategií pravidelné přispívání do spořícího nebo investičního plánu. Tímto způsobem lze dosáhnout ještě rychlejšího růstu bohatství. Tento druh investování se nazývá složené úročení s pravidelným vkladem.

Složené úročení s pravidelným vkladem má hned několik výhod. Například snižuje riziko nevýhodného načasování trhu (tzv. dollar-cost averaging). Pravidelné vklady navíc výrazně urychlují růst portfolia díky kombinaci nových příspěvků a složeného úročení.

Vzorec pro složené úročení s pravidelným vkladem je sice složitější, princip ovšem zůstává stejný: každá nová částka přispívá k dalšímu růstu díky úrokům.

Složené úročení v investování

Složené úročení je základem dlouhodobého investování, zejména u akcií. Historicky se akciové trhy vyznačují průměrným ročním zhodnocením kolem 7-8 % (po započtení inflace). Tento růst, pokud je posílen pravidelnými investicemi, může vytvořit značné bohatství.

Příklad

Pavel začíná investovat 2 000 Kč měsíčně do akcií s průměrným ročním zhodnocením 7 %. Po 30 letech dosáhne díky složenému úročení částky přesahující 2,4 milionu Kč, přičemž jeho vlastní vklady činí pouze 720 000 Kč. Rozdíl představují úroky, které na sebe postupně nabalovaly.

Proč je složené úročení tak výhodné?

Na rozdíl od jednoduchého úročení, kde se úročí pouze původní vklad, u složeného úročení roste investice exponenciálně. To znamená, že s každým dalším obdobím se zvyšuje jak výše úroku, tak i základ, ze kterého se úročí počítá. Čím déle nechá investor své peníze pracovat, tím většího zhodnocení dosáhne.

Kdy se složené úročení nejvíce hodí?

- dlouhodobé spoření (např. spoření na důchod)

- investice

- stavební spoření

U složeného úročení platí „malé částky, velký dopad“ – i pravidelné malé vklady mohou díky složenému úročení vyrůst v solidní kapitál. Složené úročení navíc umožňuje vytvářet pasivní příjem. Jednoduše stačí investovat peníze, ony pak pracují a přinášejí další zhodnocení.

Složené úročení a inflace

Inflace je postupný nárůst cen zboží a služeb. Kromě nárůstu cen zboží v obchodech či služeb má však významný vliv i na investování a složené úročení.

Pokud je míra inflace vyšší než úroková sazba, ve skutečnosti dochází ke ztrátě kupní síly peněz. To znamená, že ačkoli investice nominálně roste, v reálu si za ně lze koupit méně zboží a služeb než na začátku. Aby investoři kompenzovali inflaci, vyžadují vyšší úrokové sazby. To může vést k vyššímu zhodnocení investic, pokud se podaří dosáhnout úrokové sazby vyšší než míra inflace.

Při výběru investice je důležité zvážit očekávanou inflaci a zvolit takovou investici, která má potenciál přinést vyšší zhodnocení než míra inflace.

Jak čelit inflaci při investování?

Při investování je dobré myslet také na inflaci. Jednou z možností je například rozložit své investice do různých tříd aktiv (akcie, dluhopisy, nemovitosti), aby se snížilo riziko spojené s inflací. Některá aktiva, jako jsou komodity (zlato, ropa) nebo nemovitosti, mohou lépe odolávat inflaci.

Existují také investiční produkty, jejichž výnosy jsou indexovány na inflaci – to znamená, že jejich hodnota se zvyšuje s růstem cenové hladiny.

Kde najít složené úročení a jak začít?

Složené úročení je skvělý nástroj pro zhodnocování peněz a nabízí jej mnoho finančních institucí. Aby člověk mohl začít využívat složené úročení, stačí si vybrat vhodný produkt a otevřít si účet.

Kdo nabízí složené úročení?

- banky

- brokerage společnosti

- investiční společnosti

Většina bank nabízí spořicí účty a termínované vklady se složeným úročením. Liší se úrokovými sazbami, podmínkami a dalšími benefity. Specializované investiční společnosti nabízejí různé investiční produkty, jako jsou podílové fondy nebo penzijní spoření, které využívají princip složeného úročení.

Pokud chce člověk investovat do akcií, fondů nebo ETF, potřebuje svého brokera. Mnoho brokerů nabízí možnost reinvestování dividend a výnosů, což je v podstatě složené úročení na finančních trzích.

Jak začít?

Ze všeho nejdříve je důležité porovnat nabídky různých poskytovatelů. Je potřeba si pečlivě pročíst podmínky smlouvy, které se týkají například výpovědi účtu, poplatků či minimální doby spoření. Je také dobré si zjistit, jak vysoký musí být minimální počáteční vklad. Vždy je nejlepší vybrat si produkt s co nejvyšší úrokovou sazbou.

Další na řadu přichází výběr vhodného produktu. Vybrat si lze například:

- spořicí účet – jednoduchý a snadno dostupný produkt vhodný pro menší částky

- termínovaný vklad – vyšší úrokové sazby, peníze jsou vázány na určitou dobu

- investiční produkty – vhodná volba pro ty, kteří chtějí vyšší zhodnocení a jsou ochotni přijmout vyšší riziko

Pak už jen stačí otevřít si účet a provést první vklad. Účet si lze zřídit buďto telefonicky přes zákaznickou linku, online skrze formuláře na webových stránkách společností či osobně na pobočce banky nebo investiční společnosti.

Jistina – co to je a jak souvisí s úročením?

Složené úročení vzniká přičítáním úroku k jistině. Jistina je základní částka, která je půjčena nebo investována. Lépe řečeno jde o částku, ze které se počítají úroky. Jistinu si lze představit jako semínko, které se zasadí do země – toto semínko je jistina a úroky jsou úroda, která se z něj sklidí.

Jak jistina souvisí s úročením?

- jednoduché úročení – v tomto případě se úroky počítají pouze z původní jistiny

- složené úročení – zde se získané úroky připočítají k původní jistině a v následujícím období se úročí z navýšené částky

Jistina investice je částka, kterou člověk investuje do akcií, fondů nebo jiných investičních nástrojů. Jistina úvěru je částka, kterou si člověk půjčuje. K ní se pak připočítávají úroky a další poplatky. Jistina vkladu je částka, kterou člověk vloží na účet. Z této částky pak získává úroky.

Publikováno: 11. 12. 2024

Naším cílem je přiblížit uživatelům složitá témata z oblasti financí. Přinášíme přehledné srovnání spotřebitelských úvěrů, aby se mohl každý v klidu a informovaně rozhodnout. Věříme, že naše články čtenářům pomohou s orientací ve světě financí a přispějí k hladkému sjednání toho správného úvěru.