Vzor smlouvy o půjčce mezi kamarády – co má obsahovat a rozdíl mezi úvěrem a půjčkou

Smlouva o půjčce je využívána například tehdy, když si mezi sebou půjčují peníze příbuzní nebo přátelé. Jaké má mít smlouva o půjčce náležitosti a jak ji sepsat? Jaký je vzor smlouvy o půjčce a co je to vlastně smlouva o půjčce mezi kamarády?

Předmětem smlouvy o půjčce mohou být nejen finanční prostředky, nýbrž i jakákoliv jiná movitá věc. Zároveň může mít jak písemnou, tak ústní formu. To je velký rozdíl oproti úvěrové smlouvě.

SHRNUTÍ ČLÁNKU

Vzor smlouvy u úvěru musí obsahovat předmět smlouvy, účel úvěru, čerpání úvěru, prohlášení úvěrovaného a splatnost úvěru, úroky, podřízenost.

Smlouva o půjčce mezi soukromými osobami by měla být písemná a může se týkat finančních prostředků i movitých věcí.

Při uzavírání smlouvy o půjčce je vždy vhodné konzultovat dokument s právním zástupcem či notářem.

Co musí obsahovat smlouva o půjčce? Jaký je vzor zápůjčky?

Smlouva o půjčce mezi kamarády

Je jedno, jestli člověk půjčí peníze kamarádovi, někomu z rodiny či z kolegů.

Písemná smlouva o půjčce mezi kamarády je důležitá, protože často ti nejbližší mohou využít dobrosrdečnosti. A zapůjčitel, nebude-li mít smlouvu na půjčení peněz, může o vše přijít. Smlouva o půjčce je pojistka. Pokud dlužník nebude splácet, je možné se obrátit na soud a nepříjemnost řešit v občanskoprávním sporu.

Pokud se však vydlužitel dopustil podvodu, je možné podat trestní oznámení na dlužníka. V opačném případě, nebude-li sjednána smlouva o půjčce mezi kamarády, je těžší dokazovat ústní dohodu.

Smlouva o půjčce peněz mezi fyzickými osobami – kdo je FO?

Smlouvu o půjčce lze sjednat i ústně, ovšem opatrnost na prvním místě. Nepochybně se vyplatí, aby se zapůjčitel chránil a získal písemnou jistotu, že zápůjčka bude vrácena. Vzory smlouva o půjčce peněz mezi fyzickými osobami je totéž jako smlouva o zápůjčce a kolují internetem ke stažení zdarma.

Fyzickou osobou (FO) je každý člověk jako jednotlivec. Tento právní pojem definuje FO – každý člověk se stává FO v momentě narození a trvá až do okamžiku smrti či prohlášení za mrtvého.

U FO se rozlišuje dvojí právní způsobilost, a to k právům a povinnostem a k právním úkonům.

- Způsobilost k právům a povinnostem – právní subjektivita umožňuje, aby se člověk účastnil právního vztahu a měl v něm svá práva a povinnosti. Trvá od narození až do smrti.

- Způsobilost k právním úkonům vzniká až dovršením 18 let. Tato způsobilost umožňuje, aby člověk zakládal, měnil nebo též rušil právní vztahy, a aby nabýval nejrůznější práva a zavazoval se k jednotlivým povinnostem. To znamená, že člověk může uzavřít smlouvu o půjčce peněz mezi fyzickými osobami, může požadovat hypoteční úvěr.

FO může být zbavena způsobilosti k právním úkonům. O tom rozhoduje soud, jedná se o vážné důvody jako duševní porucha a další.

Smlouva na půjčení peněz – bezúroční zápůjčka

Uzavře-li se smlouva o smlouvě budoucí o zápůjčce finančních prostředků, jedná se o dluh přínosný. Vydlužitel je tak povinen jej plnit v místě bydliště zapůjčitele a musí se také splácet ve stejné měně. Pokud si strany neurčí jinak.

Když si člověk ve smlouvě na půjčení peněz nesjedná úroky, je zápůjčka bezúroční. Úroky lze sjednat, musí však být definovány ve smlouvě. Vydlužitel je povinen do stanovené doby (je-li určena) vrátit finanční prostředky i s úrokem, jak stanovuje smlouva na půjčení peněz.

Pokud smlouva na půjčení peněz neobsahuje úroky, je to smlouva o bezúroční půjčce. To je prakticky každá smlouva, kde nejsou úroky sjednány.

Smlouva o půjčce vzor – co musí obsahovat

Je lepší, má-li smlouva o půjčce písemnou podobu. Co je psáno, to je dáno, a v případě ústního uzavření smlouvy se při případném sporu bude vždy jednat o tvrzení proti tvrzení.

Ve smlouvě o půjčce musejí být jasně vymezeny smluvní strany, předmět půjčky a úroky, jsou-li účtovány. Je rovněž doporučováno určit datum, do kdy mají být peníze či jiné movité věci vráceny.

Smlouva o půjčce nabývá platnosti v okamžiku předání dané věci, nikoliv v okamžiku jejího podepsání. Tím se ostatně vzájemně liší smlouva o půjčce a smlouva o úvěru.

Žádná oficiálně daná podoba smlouvy o zápůjčce neexistuje, proto je její sepsání velmi jednoduché. Lze si však stáhnout online vzor smlouvy o půjčce. Důležité je pouze to, aby vzor o zápůjčce obsahoval následující:

- Osobní údaje zapůjčitele a vydlužitele

- Specifikaci předmětu půjčky (co to je, v jakém stavu daná věc je…)

- Informaci o odměně za zapůjčení

- Informace o tom, kdy a jakým způsobem bude zápůjčka vrácena

- Následky nevrácení zápůjčky

- Datum, místo, podpisy

Pokud je předmětem smlouvy o půjčce velký finanční obnos, je vhodné se obrátit na advokáta, který smlouvu připraví. V případě zájmu lze do smlouvy o půjčce zahrnout například i zástavní právo nebo ručení.

Smlouva o půjčce – splátky

Když člověk půjčuje peníze, má dvě možnosti, buď bude půjčka vrácena v jedné splátce, nebo se splácí postupně. Chce-li člověk uzavřít smlouvu o půjčce, kdy požaduje splátky (týdně, měsíčně, kvartálně a další), musí to být definováno ve smlouvě.

Smlouva o půjčce na splátky obsahuje všechny náležitosti jako smlouva o zápůjčce, je to to stejné. Ve smlouvě musí být definováno, v jakém intervalu a jak vysoké budou splátky u půjčky.

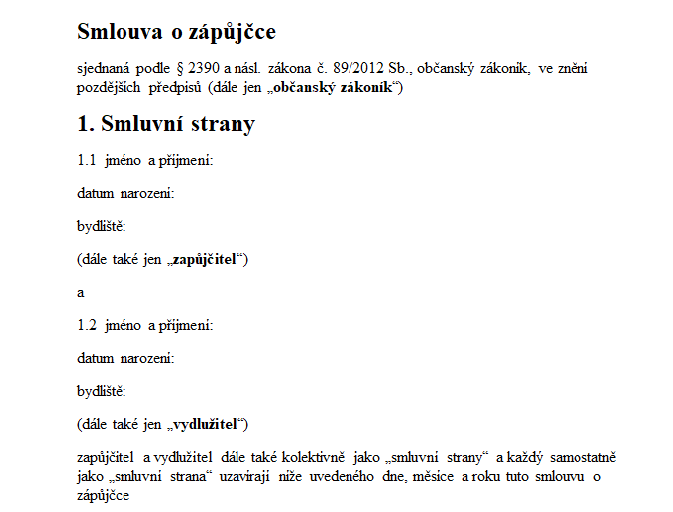

Vzor smlouvy o půjčce 2026

Níže je uveden vzor smlouvy o půjčce – zápůjčce. Tento vzor smlouvy o půjčce má obecný charakter a je nutné brát v úvahu, že každá půjčka je specifická a tento vzor o zápůjčce nepokrývá všechny situace, jež mohou v praxi vzniknou.

Vzor smlouvy o půjčce 2026 ke stažení zdarma:

Před půjčením se vyplatí, aby zapůjčitel zkontroloval, zda vydlužitel nemá na sebe uvalenou exekuci či se nenachází v registru dlužníků insolvence. V těchto případech lidé mají značné finanční problémy, mohou se dostat do prodlení se splácením či nezvládnou splácet vůbec.

Smlouva o půjčce – jak vyplnit?

Všechny níže vyplněné údaje ve vzoru smlouvy o půjčce jsou smyšlené. Vzor zápůjčky není uzpůsoben pro specifické požadavky konkrétních případů, proto redakce nezodpovídá ani neručí za vzniklé škody přivozené jakýmkoliv způsobem.

Je doporučováno před uzavřením a doplněním údajů využít právní podpory. Tyto vzory smlouvy o půjčce slouží jako informativní, nepředstavují poskytnutí právních služeb ve významu zákona o advokacii.

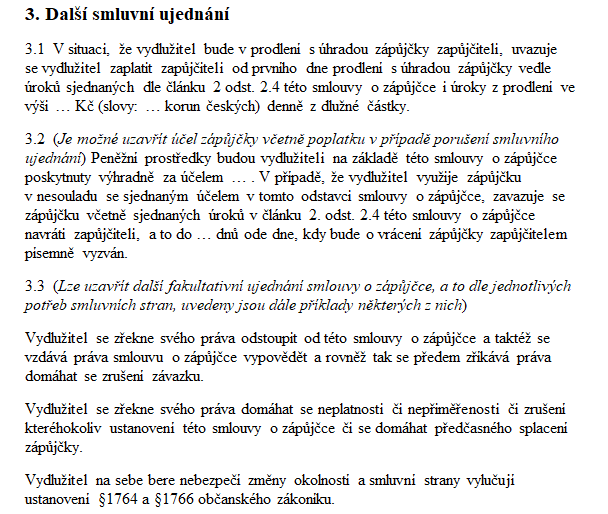

Ve smlouvě o půjčce je také možné uvést v III. článku (Další smluvní ujednání) tuto část: Vydlužitel není oprávněn zařadit do počtu jakoukoliv svou pohledávku za zapůjčitelem oproti jakýmkoliv pohledávkám zapůjčitele za vydlužitelem bez písemného souhlasu zapůjčitele.

Vyplněný vzor smlouvy o půjčce

Směrem dolů je vyplněný vzor smlouvy o půjčce:

Pan/paní/firma: Jana Nováková

Bytem/sídlem: Na příkopě 20, Praha 1, 110 00

IČ/RČ 925403/1520

(dále jen „zapůjčitel“) na straně jedné

a

Pan/paní/firma Jan Veselý

Bytem/sídlem: Londýnská 15, Praha 2, 120 00

IČ/RČ: 860229/0352

(dále jen „vydlužitel“) na straně druhé

uzavřeli v souladu s úst. § 2390 a násl. občanského zákoníku č. 89/2012 Sb. tuto

Smlouvu o zápůjčce

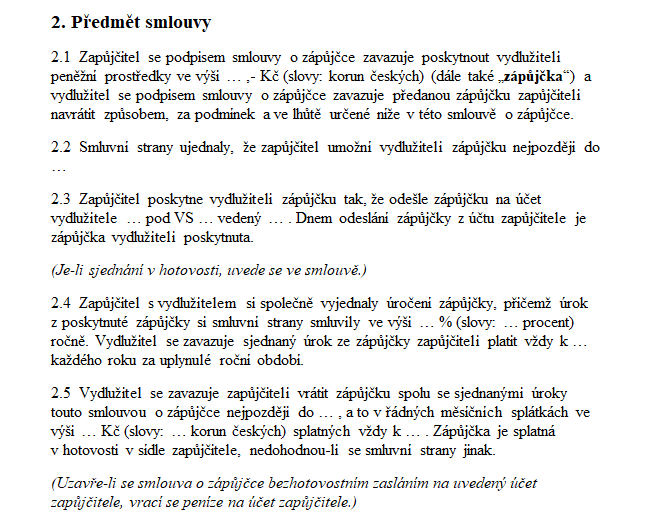

I. Předmět smlouvy

Zapůjčitel na základě této smlouvy zapůjčuje vydlužiteli částku ve výši 50 000 Kč (slovy: padesát tisíc korun českých). Tato částka ve výši 60 000 Kč byla zapůjčitelem vydlužiteli předána při podpisu této smlouvy / bude předána nejpozději do 10. 11. 2024. O předání a převzetí částky bude sepsáno smluvními stranami písemné potvrzení.

Vydlužitel se zavazuje platit zapůjčiteli ode dne poskytnutí půjčky do dne jejího vrácení úroky z dlužné částky ve výši 2 % p.a. (ročně).

Vydlužitel se zavazuje poskytnutou zápůjčku spolu s úroky vrátit zapůjčiteli nejpozději do 10. 11. 2025, a to v pravidelných měsíčních splátkách po 5 100 Kč, splatných vždy k 25. dni příslušného měsíce, počínaje dnem 25. 12. 2024. Úroky z dlužné částky jsou splatné se závazkem vrátit zapůjčenou částku, jsou zahrnuty ve splátce.

Zápůjčka a její jednotlivé splátky je splatná připsáním na účet zapůjčitele č. ú. 3257458/0100 vedeným u Komerční banky, pokud nebude písemně dohodnuto jinak.

II.

Pro případ prodlení s úhradou dlužné částky nebo jednotlivé splátky se vydlužitel zavazuje platit zápůjčiteli od prvního dne prodlení vedle úroku sjednaných dle čl. I. této smlouvy i úroky z prodlení ve výši 0,1 % denně z dlužné částky nebo dlužné splátky.

Nastane-li porušení smluvních povinností plynoucích z této smlouvy se vydlužitel zavazuje zaplatit zapůjčiteli smluvní pokutu ve výši 15 % z celkové dlužné částky.

III.

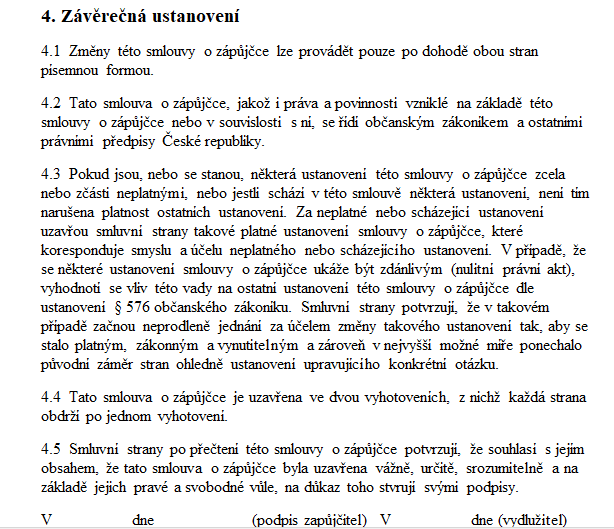

Obě smluvní strany společně prohlašují, že si tuto smlouvu před jejím podpisem přečetly, že byla uzavřena po vzájemným projednání podle jejich pravé a svobodné vůle, jasně, vážně a srozumitelně, nikoliv v tísni a za rozumové nemohoucnosti nebo lehkovážnosti.

Tato dohoda je vyhotovena ve dvou stejnopisech, z nichž každý z účastníků obdrží po jednom.

Zapůjčitel není oprávněn tuto smlouvu vypovědět.

Smlouvu je oprávněn vypovědět v situaci, že se vydlužitel opozdí s kteroukoliv ze splátek uvedených v čl. I. této smlouvy o více než 30 dní. V takovém případě se stává celý dluh splatný dnem následujícím po doručení výpovědi smlouvy vydlužiteli. Výpověď musí být zaslána vydlužiteli v podobě doporučeného dopisu, a to na adresu, kterou napsal vydržitel při sjednání této smlouvy, a to výhradně prostřednictvím České pošty.

V případě, že z jakéhokoliv důvodu nebude výpověď smlouvy vydlužiteli doručena, tedy hlavně odmítne-li vydlužitel výpověď převzít či bude uložena doručovatelem k vyzvednutí, pokládá se za doručenou dnem bezvýsledného pokusu o její doručení.

V … dne … V … dne …

Zapůjčitel podpis Vydlužitel podpis

Shrnutí smlouvy o půjčce

Na internetu je mnoho vzorů smluv o zápůjčce, ovšem v konečné fázi je doporučeno, aby byla smlouva zkontrolována advokátem, zvláště jedná-li se o vysokou částku. Podpisy je dobré ověřit na Czech Pointu.

Jestliže člověk poskytuje peníze, vždy se jedná o smlouvu o půjčce – zápůjčce. Úvěrové smlouvy lze uzavřít pouze s osobou, institucí, které vlastní licenci. Jedná se o například o bankovní a nebankovní půjčky. Vzor smlouvy o úvěru vždy obsahuje povinné náležitosti, které podléhají zákonu o spotřebitelském úvěru.

Půjčka a úvěr – jaký je rozdíl?

Chce-li člověk někomu půjčit peníze, je žádoucí sepsat smlouvu o půjčce. Nebo smlouvu o úvěru? Smlouva o úvěru to je pouze v případě, je-li poskytovatel licencovanou osobou. Jaký je rozdíl mezi smlouvou o půjčce a úvěru?

- Smlouva o půjčce – zápůjčce, definice je upravena v občanském zákoníku, a to v zákoně č. 89/2012 Sb. Klíčový rozdíl je v tom, že předmětem této smlouvy mohou být finanční prostředky i movité věci.

- Úvěrová smlouva – podléhá zákonu o spotřebitelském úvěru č. 257/2016 Sb., předmětem jsou pouze finanční prostředky, které mohou poskytnout osoby s příslušnou licencí od ČNB, převážně banky a nebankovní instituce.

V praxi to znamená, že půjčku (zápůjčku) může poskytnout kdokoliv, předmětem může být movitá věc. Tedy soused, kamarád, kolega, sourozenec, kdokoliv plnoletý a svéprávný. Smlouva o zápůjčce finančních prostředků může být uzavřena i ústně, avšak vyplatí se spíše písemná podoba.

Úvěry poskytují pouze oprávněné subjekty, které musely splnit určité podmínky jako například kapitál 20 milionů Kč, složit zkoušky a další. Nejčastěji se jedná o banky a nebankovní společnosti. Žádá-li člověk o nebankovní půjčku ihned na účet či o bankovní půjčku na cokoliv, sjednává úvěr.

Další rozdíl je také v povaze smluv. Smlouva o úvěru vzniká hned, aniž by klient obdržel finanční prostředky, tedy konsenzuální smlouva. Kdežto smlouva o zápůjčce nabývá platnosti až po předání finančních prostředků či movité věci, tedy smlouva reálná.

Smlouva o úvěru – vzor – jaké náležitosti musí obsahovat

Úvěr poskytují pouze osoby vlastnící licenci na poskytování spotřebitelských úvěrů. Úvěrová smlouva se řídí zákonem spotřebitelského úvěru, jehož cíl je ochránit spotřebitele. Proto jsou u nabídek vždy uvedeny reprezentativní příklady, aby byl žadatel seznámen s výpočtem úrokové sazby i RPSN. Od smlouvy lze do 14 dní od uzavření odstoupit.

Vzor smlouvy u úvěru musí obsahovat určité náležitosti, jedná se o články: předmět smlouvy, účel úvěru, čerpání úvěru, prohlášení úvěrovaného a splatnost úvěru, úroky, podřízenost. Jednotlivé názvy článků usnadňují orientaci ve smlouvě.

Smlouva o úvěru vzor – jaké náležitosti musí obsahovat:

- Údaje o poskytovateli úvěru a klientovi (název, sídlo, IČO, jméno a příjmení, trvalá adresa, rodné číslo)

- Upřesněné konečné parametry úvěru – celková výše úvěru, výše úrokové sazby a RPSN, výše a četnost splátek, datum splátky, doba splatnosti, způsob splácení, poplatky spojené s vybraným úvěrem a celková částka, kterou žadatel zaplatí

- Práva a povinnost poskytovatele úvěru a klienta

- Smluvní sankce a způsoby řešení při prodlení se splácením

Úvěrová smlouva definuje podmínky uzavřeného úvěru. Má povinný obsah, který podléhá zákonu o spotřebitelském úvěru a dalším zákonným nařízením. Neobsahuje-li smlouva všechny dané podmínky, může být považována a prohlášena za neplatnou. Tato smlouva musí mít vždy písemnou podobu.

Publikováno: 29. 1. 2025

Naším cílem je přiblížit uživatelům složitá témata z oblasti financí. Přinášíme přehledné srovnání spotřebitelských úvěrů, aby se mohl každý v klidu a informovaně rozhodnout. Věříme, že naše články čtenářům pomohou s orientací ve světě financí a přispějí k hladkému sjednání toho správného úvěru.