Rychlý podnikatelský úvěr – jakou půjčku sjednat

Podnikání s sebou přináší mnoho výzev, přičemž jednou z klíčových je zajištění dostatečného financování. Ať už je třeba investovat do rozšíření provozu, pořízení vybavení, nebo pouze pokrýt krátkodobý výpadek, rychlý podnikatelský úvěr může být klíčovým nástrojem, který pomůže zvládnout tyto situace bez ohrožení chodu firmy.

Jak získat financování vlastního podnikání co možná nejsnadněji a bez zbytečných průtahů?

RYCHLÝ PODNIKATELSKÝ ÚVĚR

Podnikatelský úvěr slouží jako klíčový nástroj pro financování růstu, vybavení i provozních výdajů firem a OSVČ.

Existují různé typy úvěrů – bankovní, nebankovní, nezajištěné i leasing – dle potřeby a fáze podnikání.

Začínající podnikatelé mohou získat úvěr i bez příjmu či daňového přiznání, obvykle na základě podnikatelského plánu.

Při výběru úvěru je zásadní srovnat nabídky, hlídat si RPSN, číst podmínky a ověřit důvěryhodnost poskytovatele.

Co je podnikatelský úvěr?

Podnikatelský úvěr je finanční produkt určený výhradně pro podnikatelské účely. Slouží jako externí zdroj financí, který mohou využít jak OSVČ, tak i malé a střední podniky. V praxi se lze setkat s různými variantami těchto úvěrů, a to od klasických bankovních půjček až po moderní půjčky pro podnikatele od nebankovních poskytovatelů.

V posledních letech, zejména kvůli nulové státní podpoře a celkově ekonomicky nevstřícné situaci, roste poptávka po nabídce rychlé podnikatelské půjčky a úvěru pro živnostníky. Trend je odpovědí na měnící se potřeby podnikatelů, kteří potřebují jednat rychle a pružně.

Vhodně zvolené financování může pomoci udržet chod firmy prakticky bez podmínek – půjčky jsou vyřizovány během několika hodin a často nevyžadují zajištění nebo rozsáhlou administrativu. Zároveň je však třeba pamatovat na to, že půjčka je závazkem, který bude třeba splatit.

Typy půjčky pro podnikatele a úvěrů

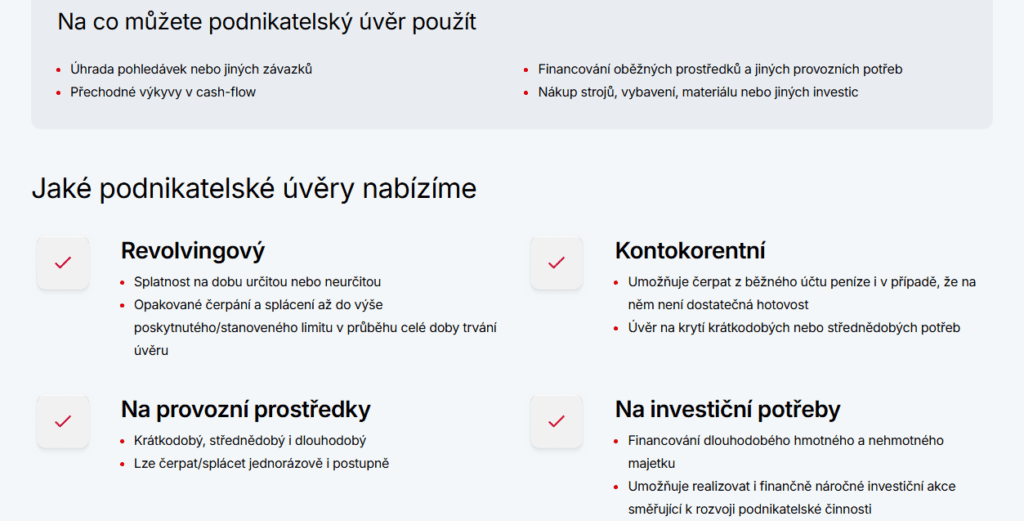

Financování může být určeno k různým věcem. Začínající firma či OSVČ potřebuje uhradit pohledávky, zásoby, provozní budovy, stroje, automobily, výrobní linky, pracovní materiál či vybavit kanceláře. K tomu všemu může být určena právě podnikatelská půjčka.

Financování podniků a podnikatelů má mnoho podob. Z nejčastějších typů, které lze využít v různých fázích podnikání, je možné jmenovat například:

Bankovní podnikatelský úvěr

Jedná se o klasickou formu financování s obvykle poměrně výhodnými úrokovými sazbami. Je vhodná spíše pro zavedené firmy s historií a doložitelnými příjmy, přičemž její vyhotovení a administrativa bývá rozsáhlejší a může trvat delší dobu. Devízou této firemní půjčky je však jistota a stabilita.

Nebankovní podnikatelská půjčka

Nebankovní půjčka pro podnikatele je flexibilnější alternativou bankovního úvěru. Půjčka od nebankovní společnosti je často dostupná i bez zajištění a s minimálními požadavky na dokumentaci. Její podmínky i úroky se výrazně liší firmu od firmy.

Nezajištěný úvěr pro podnikatele

Nezajištěný úvěr pro podnikatele je tím typem financování, které nevyžaduje ručení nemovitostí ani jiným majetkem. Je ideální pro podnikatele, kteří potřebují rychlý přístup k financím, avšak nemají čím ručit. Pravděpodobně se zde setkají s vyšší úrokovou sazbou.

Finanční leasing

Leasing je vhodným pomocným prostředkem pro pořízení konkrétního přístroje nutného pro věc podnikání, například na nákup vozidel, strojů nebo technologií. Umožňuje využívat předmět finančního leasingu ihned, zatímco jeho splácení se rozkládá do delšího období.

Půjčka pro OSVČ a živnostníky

Půjčka pro OSVČ je nastavena na míru individuálním podnikatelům. Zohledňuje nepravidelnost příjmů, sezónnost i specifika různých oborů. Existují i půjčky pro živnostníky bez nutnosti dokládat daňové přiznání, vždy je však třeba rozlišovat mezi nabídkami.

Možnosti úvěru pro podnikatele a nové firmy

Začínající podnikatelé často čelí problému nedostatečné úvěrové historie a nízkých nebo žádných doložitelných příjmů. Tyto obtíže pravidelně brzdí jejich podnikání, ba od podnikání mnohé odradí. Přesto existují možnosti, a to ve formě financování z jiné strany.

Úvěr pro začínající podnikatele, bez příjmu a bez přiznání

Na trhu je k dostání úvěr pro začínající podnikatele, jímž poskytovatelé finančních produktů cílí na mladé firmy. Podnikatelský úvěr pro začínající podnikatele je obvykle založen na předloženém podnikatelském záměru. Kvalitně zpracovaný plán může výrazně zvýšit šanci na získání financí.

Mladí podnikatelé, kteří mají dobře rozplánovaný záměr podnikání, nicméně nemají možnost zatím doložit žádné výsledky, s oblibou sahají po půjčce pro začínající podnikatele bez příjmu. Tento typ financování je určen pro počátek podnikatelské činnosti a hodnotí se zde opět potenciál podnikání, přičemž v některých případech pro získání postačuje ručitel nebo zástava.

Stejně tak může být pro finanční správu obtížené dokládání podnikatelské činnosti OSVČ bez daňového přiznání. Pokud bylo podnikání zahájeno teprve nedávno a ještě není daňové přiznání k dispozici anebo jej podnikatel z nějakého důvodu nechce při žádání o úvěr poskytnout, na finančním trhu nalezne i možnost získat půjčku pro podnikatele bez daňového přiznání.

Banky kvůli zjišťování bonity obvykle přiznání vyžadují, v případě půjčky pro podnikatele bez daňového přiznání se proto obvykle jedná o nabídku nebankovních poskytovatelů. U některých firem postačí čestné prohlášení, faktury nebo výpisy z podnikatelských účtů, při žádání o tento úvěr se nicméně musí žadatel připravit na často vyšší úrokovou sazbu, jíž je vyrovnáváno riziko.

Některé banky (např. KB) rovněž inzerují nabídku startovních podnikatelských úvěrů bez nutnosti daňového přiznání a cílí tak na start-upy a mladé podnikatele. Vyžadují v tom případě velmi dobře vypracovaný plán podnikání.

Jak probíhá získání rychlého podnikatelského úvěru?

Získání vhodné půjčky pro živnostníky a podnikatele může být rychlé a efektivní, pokud žadatel ví, jak na to.

- Zhodnocení potřeby

Jako první bod je vždy třeba uvážit, zda je úvěr skutečně potřeba. V kladném případě musí žadatel odhadnout, kolik financí potřebuje, na jak dlouho, a jaký účel má půjčka plnit.

- Příprava základní dokumentace

Kdo je připraven, není překvapen. Před samotnou žádostí o úvěr je proto nanejvýš vhodné připravit si výpis z účtu, faktury a zejména vypracovat přesvědčivý podnikatelský záměr.

- Volba vhodného poskytovatele

Obvyklým postupem je volba bankovní půjčky pro větší částky, nebankovní pak pro rychlejší řešení menších požadavků. Nemusí to však být pravidlem a doporučuje se srovnat co možná největší počet nabídek, zvolit tu výhodnou a vyvarovat se těch podvodných.

- Podání žádosti

Velké množství firem umožňuje zpracování žádosti online i během několika minut či hodin. Vyplnění a zaslání žádosti přes dotazník je standardem, v případě větších půjček nemusí být však výjimkou ani osobní schůze s poskytovatelem – v tom případě je obvykle požadován telefonní kontakt a domluvení podmínek napřed telefonicky.

Během osobního pohovoru je třeba být hlavně přesvědčivý a přesvědčený o svém záměru.

- Čekání na schválení

Schválení může být otázkou několika hodin, v případě velkých částek či složitějších náležitostí ze strany žadatele (posouzení rizikovosti apod.) se může doba prodloužit.

Základní přehled bankovních poskytovatelů podnikatelského úvěru:

| Poskytovatel | Typ půjčky | Částka | Max. doba | Poznámka |

| Raiffeisen Bank | Úvěr pro podnikatele | 11 500 000 Kč | 15 let | Banka pod sekcí Úvěr pro podnikatele nabízí půjčit na provozní financování, rozvoj firmy, firemní auto i neúčelově |

| Komerční banka | Podnikatelský provozní a Profi úvěr Start | neuvedeno | Krátkodobý, střednědobý i dlouhodobý úvěr | Úvěr Start pro začínající podnikatele i Podnikatelský pro aktuální vykrytí fungující firmy |

| Fio banka | Provozní, developerské i úvěry pro financování zemědělců | 20 000 000 Kč | 25 let | Individuální poplatky, možnost předčasného splacení, nutnost ručení nemovitostí |

| ČSOB | Pro firmy, pro začínající podnikatele | 15 000 000 Kč | 15 let | Bez zajištění možnost půjčky 1 milionu Kč na rozjezd podnikání |

| Česká spořitelna | Různé firemní a provozní úvěry | neuvedeno | 15 let | Nabídka včetně úvěru pro začínající podnikatele (150 000 Kč) či firemního bez prokazování účelů |

Banky samy uvádějí, že údaje jsou orientační. Konkrétní úrok a zejména RPSN obvykle vypočítají až při vyhotovení individuální nabídky.

Na co si dát při výběru podnikatelské půjčky pozor?

Ačkoliv je v případě žádání o podnikatelskou půjčku klíčová obvykle rychlost a výše, nesmí podnikatel opomenout základní bezpečnostní pravidla. Falešný úvěr by jej mohla uvést do ještě větších finančních potíží.

U každé nabídky je klíčovým porovnávat nejen výši úroku, nýbrž zejména RPSN, tedy celkové náklady úvěru. Oproti úroku se v RPSN můžou skrývat další skryté poplatky. Nízký úrok tak nutně nemusí znamenat levnější půjčku.

Vždy je nanejvýš vhodné pečlivě prostudovat smluvní podmínky poskytovatele. Může se v nich nenápadně skrývat nepříznivá podmínka, například sankce za pozdní, avšak i předčasné splacení. Žadatel by se měl podrobně informovat ohledně možnosti odkladu splátek pro případ výkyvů v podnikání. Neměl by být později zaskočen nečekanými podmínkami.

U podezřelých – neprověřených či nečekaně výhodných – nabídek je nutné ověřit poskytovatele i jeho licenci. Důvěryhodný poskytovatel by měl mít za sebou dobrou historii, přičemž pro celkový obraz mohou velmi vypomoci také reference klientů.

Základní požadavky pro získání úvěru pro živnostníky

Požadavky pro získání půjčky pro živnostníky jsou poměrně striktní. OSVČ musí mít platné živnostenské oprávnění a aktivně podnikat asi půl až jeden rok (v případě některých nebankovních půjček stačí méně).

Banky obvykle vyžadují doložení příjmů a daňové přiznání za poslední rok nebo dva, nebankovní společnosti často umožňují úvěr i bez daňového přiznání, někdy stačí výpisy z účtu, faktury nebo čestné prohlášení o příjmu. U začínajících OSVČ může být klíčovým dokumentem podnikatelský záměr.

Žadateli pro kladné vyřízení žádosti pomůže, pokud bude mít bezproblémovou úvěrovou historii. Poskytovatel totiž vždy prověřuje zápisy v registru dlužníků. Záznam v registru nemusí automaticky znamenat zamítnutí, nicméně může ovlivnit podmínky půjčky.

Někteří poskytovatelé vyžadují specifikaci účelu, u jiných může jít o neúčelový úvěr, který lze využít libovolně v rámci podnikání. Opět platí, že nebankovní společnosti umožňují větší svobodu nakládání s financemi.

Alternativní formy financování

Úvěr není ideální cestou? V tom případě lze zvážit i jiné možnosti.

- Dotace a granty

Vhodné využití dotací může zejména v začátcích pomoci překlenout náklady podnikání. Shánění vhodných dotací může být časově náročné, nicméně se při správné strategii vyplatí.

- Faktoring

Faktoring umožňuje podnikatelům získat okamžitou hotovost z vystavených faktur se splatností od 1 do 3 měsíců. Podnikatel předá fakturu specializované faktoringové společnosti, která mu obratem vyplatí většinu hodnoty faktury (obvykle 70–90 %).

Zbytek částky je doplacen po uhrazení faktury odběratelem, snížený o poplatek za službu. Tato forma financování je ideální pro firmy s delšími splatnostmi, které potřebují zlepšit tok peněz bez nutnosti klasického úvěru.

- Crowdfunding

Crowdfunding je způsob financování, při kterém podnikatel získává peníze od široké veřejnosti, obvykle prostřednictvím specializovaných online platforem (např. Hithit, Startovač, Kickstarter). Lidé přispívají menšími částkami výměnou za budoucí produkt, odměnu nebo podíl na projektu.

Tento model je ideální zejména pro začínající podnikatele, kreativní projekty nebo start-upy, které chtějí ověřit zájem o svůj nápad a zároveň získat počáteční kapitál bez nutnosti půjčky nebo úvěru.

Publikováno: 4. 8. 2025

Naším cílem je přiblížit uživatelům složitá témata z oblasti financí. Přinášíme přehledné srovnání spotřebitelských úvěrů, aby se mohl každý v klidu a informovaně rozhodnout. Věříme, že naše články čtenářům pomohou s orientací ve světě financí a přispějí k hladkému sjednání toho správného úvěru.