Bezúročná půjčka – smlouva, podmínky, vzor

Bezúročná půjčka zní jako protimluv, přesto reálně existuje hned ve třech podobách – od první půjčky zdarma u nebankovních společností přes splátkový prodej až po státní úvěry na renovaci domu. Každá z nich má jinou logiku i jiná rizika. Kdy je bezúročná půjčka skutečně zadarmo a kde se nula skrývá jen v reklamě?

SHRNUTÍ:

Bezúročná půjčka znamená úvěr s nulovým úrokem i RPSN, kdy spotřebitel vrací přesně tolik, kolik si půjčil, za podmínky včasného splacení.

První půjčka zdarma u nebankovních společností míří na nové klienty, typicky do 15 000 Kč na 30 dní, opakovaná půjčka už nese vysoké RPSN.

Splátkový prodej s nulovým navýšením umožňuje pořídit zboží na splátky bez úroku, náklady úvěru hradí prodejce.

Program Nová zelená úsporám od 25. června 2026 nahrazuje dotace pro běžné domácnosti bezúročným úvěrem až do 2 000 000 Kč na renovaci domu.

Smlouva o zápůjčce podle § 2390 občanského zákoníku může být zcela bezúročná, písemná forma chrání obě strany.

Bezúročná půjčka a co přesně znamená

Bezúročná půjčka je úvěr, u kterého činí úroková sazba i RPSN nula procent, takže dlužník vrací pouze vypůjčenou jistinu.

Klíčovou podmínkou je vždy včasné splacení, po jeho překročení se z nuly stává běžný úročený dluh.

U bezúročné půjčky rozhoduje jediná podmínka, totiž dodržení termínu splatnosti do posledního dne.

Pojem zastřešuje několik zcela odlišných produktů, které spojuje pouze nulová cena.

- První půjčka zdarma – akviziční nabídka nebankovních společností pro nové klienty.

- Splátkový prodej bez navýšení – nákup zboží na splátky, kde úrok hradí prodejce.

- Státní bezúročný úvěr – podpora renovací v programu Nová zelená úsporám.

- Soukromá zápůjčka – bezúročná výpomoc mezi lidmi podle občanského zákoníku.

Každý z těchto typů má jiného poskytovatele, jinou výši i jiné riziko při nesplacení.

Bezúročná půjčka proto vyžaduje nejprve rozlišit, o kterou ze čtyř podob konkrétní nabídka jde.

Půjčka zdarma první půjčka v konkrétních příkladech

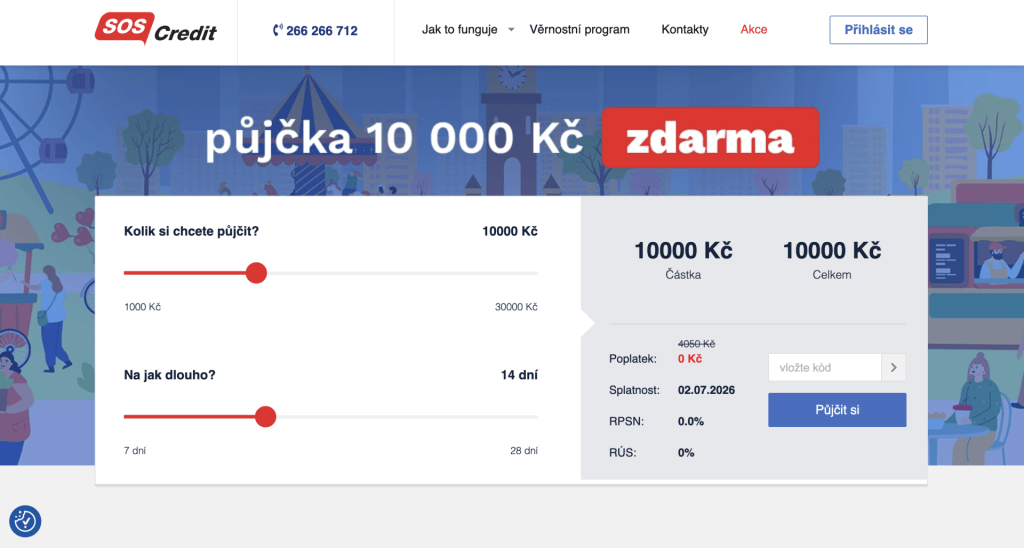

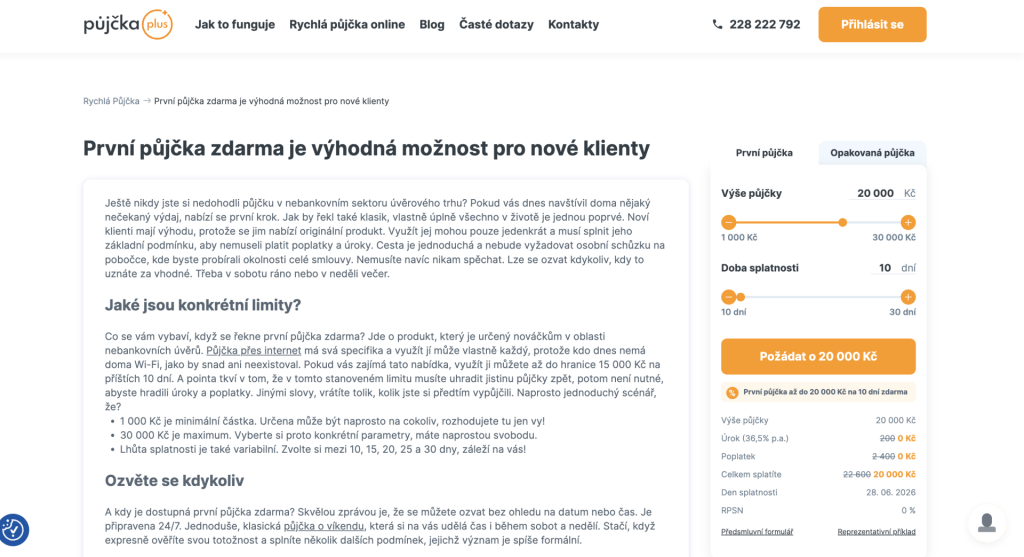

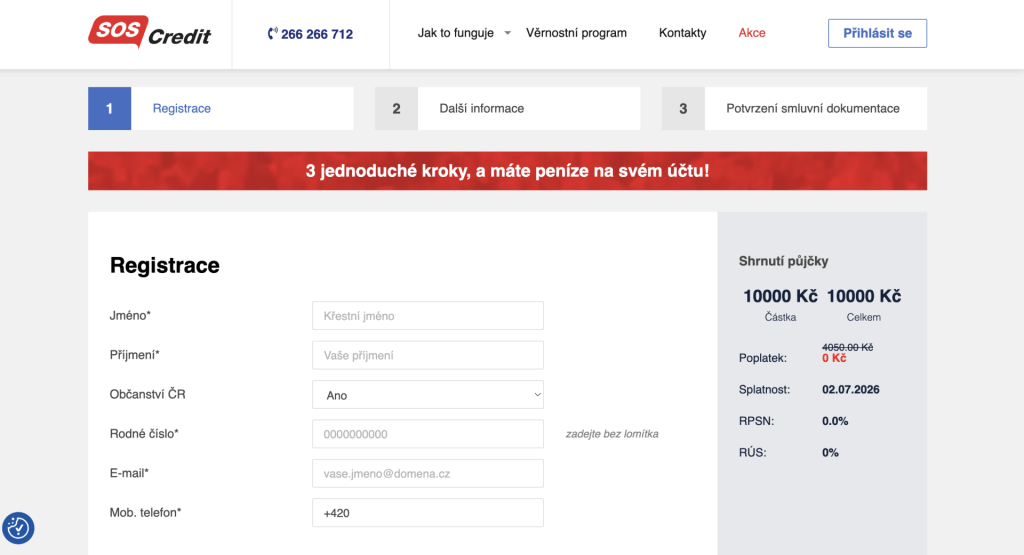

Půjčka zdarma první půjčka není jen reklamní heslo, na trhu ji reálně nabízí několik licencovaných nebankovních společností s ověřitelnými podmínkami.

Podstata je u všech stejná – nový klient vrátí přesně tolik, kolik si půjčil, pokud splatí v dohodnutém termínu.

U skutečné první půjčky zdarma se celková splatná částka rovná jistině a RPSN činí nula procent.

Konkrétní aktuální nabídky dvou poskytovatelů s licencí České národní banky shrnuje následující tabulka.

| Poskytovatel | Výše a splatnost | Příklad zdarma | RPSN |

|---|---|---|---|

| PůjčkaPlus | 1 000–30 000 Kč / 10–30 dní | 20 000 Kč na 10 dní → vrátí 20 000 Kč | 0 % |

| SOScredit | 1 000–30 000 Kč / 7–28 dní | poplatek 0 Kč při včasném splacení | 0 % |

Z tabulky je patrné, že nulové náklady platí vždy jen pro první úvěr nového klienta a při splacení do posledního dne. PůjčkaPlus i SOScredit odesílají peníze do 15 minut od schválení, žádost běží nonstop a vyřídí se kompletně online bez ručitele.

⚠️ Pozor – Stejné společnosti účtují u běžného úvěru extrémní sazby. SOScredit uvádí reprezentativní příklad 4 500 Kč na 28 dní s poplatkem 1 639 Kč a RPSN 5 632,2 %, opakovaná půjčka u Zaplo dosahuje RPSN 1 141 %.

Produkt půjčka zdarma první půjčka se proto vyplatí výhradně jednorázově, s pevným plánem splatit jistinu včas a bez navazujícího úvěru.

První půjčka zdarma a jak funguje u nebankovních společností

První půjčka zdarma je marketingový nástroj, kterým nebankovní společnosti získávají nové klienty výměnou za nulové náklady prvního úvěru.

Nabídka platí výhradně pro nového žadatele a pouze jednou, opakovaný úvěr u stejné společnosti se už úročí běžnou sazbou.

První půjčka zdarma se vyplatí jen tomu, kdo ji splatí do posledního dne, jinak se promění v nejdražší úvěr na trhu.

Typické parametry akvizičních nabídek se pohybují v úzkém rozpětí.

- Výše – obvykle 5 000 až 15 000 Kč, výjimečně více.

- Splatnost – nejčastěji do 30 dní, jednorázové splacení.

- Náklady při včasném splacení – 0 Kč, RPSN 0 %.

- Náklady při prodlení – sankce, úroky z prodlení a poplatky za upomínky.

⚠️ Pozor – Marketing láká na nulu, riziko se ovšem skrývá ve druhé půjčce. Opakovaný úvěr u téhož poskytovatele běžně atakuje RPSN ve stovkách procent, u krátkodobých mikropůjček i přes 1 000 %.

Sjednání více prvních půjček u různých poskytovatelů zároveň navíc zhoršuje bonitu a komplikuje pozdější schválení úvěru. První půjčka zdarma tak dává smysl jako jednorázové překlenutí s jistotou včasného splacení, nikoli jako opakovaný zdroj peněz.

Půjčka bez úroků formou splátkového prodeje

Půjčka bez úroků nemusí pocházet jen od úvěrové společnosti, nejrozšířenější bezúročnou variantou je splátkový prodej zboží.

V tomto modelu rozloží prodejce cenu zboží do měsíčních splátek a náklady úvěru sám dotuje.

U splátkového prodeje s nulovým navýšením se celková zaplacená částka rovná ceně zboží na pultě.

Rozdíl mezi akcí zdarma a běžným spotřebitelským úvěrem ukazuje následující tabulka.

| Parametr | Splátkový prodej 0 % | Klasický spotřebitelský úvěr |

|---|---|---|

| Úrok | 0 % | dle bonity, jednotky až desítky procent |

| Celkem zaplaceno | cena zboží | cena zboží plus úrok |

| Vázanost | konkrétní zboží | volné použití |

| Kdo hradí náklady | prodejce | spotřebitel |

Z tabulky plyne, že nulové navýšení je výhodné výhradně u předem vybraného zboží, nikoli pro hotovost.

💡 Věděli jste? – Akce „splátky bez navýšení“ je legálně spotřebitelský úvěr s RPSN 0 %. Prodejce náklady započítává do marže zboží, proto bývá u akčního modelu menší prostor pro smlouvání ceny.

Půjčka bez úroků ve formě splátkového prodeje je tedy reálně bezúročná, podmínkou zůstává dodržení splátkového kalendáře do konce.

První půjčka bez poplatků a kde se skrývají náklady

První půjčka bez poplatků zní totožně jako půjčka zdarma, rozdíl mezi nulovým úrokem a nulovými poplatky ovšem rozhoduje o skutečné ceně.

Úvěr může mít nulový úrok a přesto obsahovat poplatek za poskytnutí, který RPSN vyšroubuje vysoko.

Nulový úrok bez nulových poplatků není zadarmo, skutečnou cenu prozradí vždy až údaj RPSN.

Při posuzování nabídky se vyplatí ověřit tři čísla současně.

- Úroková sazba – sama o sobě neúplná informace.

- Poplatek za poskytnutí – jednorázová částka mimo úrok.

- RPSN – jediný údaj zahrnující úrok i všechny poplatky.

👉 Praktický tip – Pro ověření, zda je půjčka skutečně zdarma, stačí sledovat jediný řádek smlouvy. Pokud celková splatná částka odpovídá vypůjčené jistině a RPSN je 0 %, jde o bezúročnou půjčku bez skrytých poplatků.

Reklamní pojem první půjčka bez poplatků je proto nutné vždy ověřit proti reprezentativnímu příkladu, který poskytovatel zveřejňuje povinně. První půjčka bez poplatků je férová pouze tehdy, když celková zaplacená částka nepřevýší jistinu ani o korunu.

Státní bezúročný úvěr na renovaci v programu Nová zelená úsporám

Největší bezúročnou nabídkou na trhu je dnes státní úvěr, který soukromým akčním půjčkám konkuruje výší i délkou splatnosti.

Program Nová zelená úsporám od 25. června 2026 nahrazuje pro běžné domácnosti dosavadní přímé dotace bezúročným úvěrem na renovaci rodinného domu. Stát v novém modelu pokrývá veškeré úroky úvěru po celou dobu splácení, domácnost tak hradí pouze jistinu.

Klíčové parametry státního bezúročného úvěru shrnuje následující přehled.

- Maximální výše – až 2 000 000 Kč na komplexní renovaci.

- Doba splácení – až 25 let, úroky hradí Státní fond životního prostředí.

- Renovační pas – povinná součást žádosti, bez něj žádost podat nelze.

- Žadatel – majitel rodinného domu, SVJ i bytové družstvo, nikoli nájemník.

Přímá dotace zůstává pouze pro nízkopříjmové domácnosti v programu NZÚ Light, kde lze čerpat až 400 000 Kč a k dofinancování opět bezúročný úvěr.

💡 Věděli jste? – Bezúročnou jistinu poskytne komerční banka nebo stavební spořitelna, úroky za klienta uhradí stát. Přesné stropy pro jednotlivá opatření a kombinovatelnost s dalšími programy byly zveřejněny v červnu 2026 na novazelenausporam.cz.

Státní bezúročný úvěr tak míří výhradně na energetické renovace, nikoli na spotřebu, a vyžaduje doložení účelu.

Vyplatí se bezúročná půjčka

Bezúročná půjčka je výhodná všude tam, kde nula skutečně znamená nulu a dlužník splatí včas, riziko se ovšem liší podle typu produktu.

✅ Výhody

- Nulový úrok i RPSN při dodržení podmínek.

- První půjčka zdarma jako jednorázové překlenutí bez nákladů.

- Splátkový prodej s nulovým navýšením na konkrétní zboží.

- Státní bezúročný úvěr až 2 000 000 Kč na renovaci domu.

- U státního úvěru úhrada úroků po celou dobu splácení.

- Možnost zcela bezúročné zápůjčky mezi soukromými osobami.

❌ Nevýhody

- Vysoké sankce a RPSN při nesplacení v termínu.

- Opakovaná nebankovní půjčka už zdaleka není zdarma.

- Nulový úrok může doprovázet poplatek za poskytnutí.

- Splátkový prodej váže peníze na konkrétní zboží.

- Státní úvěr je účelový a vyžaduje renovační pas.

- Riziko řetězení více prvních půjček a zhoršení bonity.

Bezúročná půjčka se vyplatí disciplinovanému dlužníkovi s jistotou včasného splacení a u státního programu majiteli nemovitosti plánujícímu renovaci. Nevhodná je pro toho, kdo by jednu bezúročnou půjčku splácel další. Rozhodující je vždy reprezentativní příklad a údaj RPSN, nikoli reklamní slovo zdarma.

FAQ – Nejčastější otázky a odpovědi o bezúročné půjčce

Je první půjčka zdarma skutečně bez jakýchkoli nákladů?

Při splacení v dohodnutém termínu činí úrok i RPSN 0 % a dlužník vrací pouze vypůjčenou částku. Po překročení splatnosti nabíhají úroky, sankce a poplatky za upomínky, čímž se náklady prudce zvýší. Například PůjčkaPlus nabízí první půjčku až 20 000 Kč na 10 dní s RPSN 0 %.

Kolik si lze půjčit bezúročně od státu na renovaci domu?

V programu Nová zelená úsporám lze od 25. června 2026 čerpat bezúročný úvěr až do 2 000 000 Kč na komplexní renovaci rodinného domu se splatností až 25 let. Podmínkou je renovační pas a vlastnictví nemovitosti, úroky za žadatele hradí Státní fond životního prostředí.

Jak poznat skutečně bezúročnou půjčku ve smlouvě?

Rozhodující je údaj RPSN a celková splatná částka, u skutečně bezúročné půjčky je RPSN 0 % a celková částka se rovná jistině. Nulový úrok bez nulových poplatků skutečně bezúročný úvěr neznamená.

Může být soukromá půjčka mezi lidmi bezúročná?

Ano, smlouva o zápůjčce podle § 2390 občanského zákoníku může výslovně sjednat nulový úrok. Písemná forma s uvedením výše, splatnosti a potvrzením o předání peněz chrání obě strany pro případ sporu.

Co se stane při nesplacení bezúročné půjčky včas?

Bezúročnost zaniká a poskytovatel uplatní úroky z prodlení, smluvní pokuty a poplatky za upomínky podle smlouvy. Z původně bezplatného úvěru se tak stává jeden z nejdražších, proto je termín splatnosti klíčový.

Publikováno: 6. 6. 2026

Naším cílem je přiblížit uživatelům složitá témata z oblasti financí. Přinášíme přehledné srovnání spotřebitelských úvěrů, aby se mohl každý v klidu a informovaně rozhodnout. Věříme, že naše články čtenářům pomohou s orientací ve světě financí a přispějí k hladkému sjednání toho správného úvěru.