Kalkulačka RPSN – kolik skutečně stojí úvěr?

U lákavé půjčky či hypotéky zaujala nízká úroková sazba? Před podepsáním smlouvy je vhodné se podívat na číslo, které prozradí více – takzvané RPSN. Co RPSN je a jak jej lze vypočítat pomocí RPSN kalkulačky?

SHRNUTÍ ČLÁNKU:

RPSN (roční procentní sazba nákladů) ukazuje celkové náklady na úvěr, včetně všech poplatků, a je klíčová pro posouzení výhodnosti půjčky.

Na rozdíl od úrokové sazby zohledňuje RPSN i vedlejší náklady (sjednání, vedení, pojištění aj.), takže poskytuje přesnější pohled na cenu úvěru.

I při stejném úroku může být RPSN výrazně rozdílné kvůli skrytým poplatkům.

RPSN lze vypočítat pomocí online kalkulačky – stačí zadat údaje jako výše půjčky, úrok, doba splatnosti a všechny poplatky.

RPSN pomáhá odhalit nevýhodné nabídky, ale nemusí být vždy stoprocentně přesná – je důležité znát všechny podmínky smlouvy.

Co znamená RPSN?

Co znamená RPSN? Ovlivňuje život většiny lidí, při finančních transakcích je klíčové, a přesto mu ne každý skutečně rozumí. Odpověď na otázku, co je RPSN, je překvapivě jednoduchá:

RPSN neboli roční procentní sazba nákladů je ukazatelem celkových ročních nákladů na úvěr – zahrnuje v sobě nejen úrok, nýbrž i veškeré poplatky. Díky tomu by měla ukazovat skutečné celkové náklady, které klient za půjčku skutečně zaplatí.

Na rozdíl od samotné úrokové sazby RPSN zahrnuje celkově:

- poplatky za sjednání smlouvy

- poplatky za správu úvěru

- poplatky za vedení úvěru

- poplatky za převody financí

- úrok

- povinná pojištění

- další náklady

Díky tomu umožňuje klientovi úplnější a přesnější přehled nad skutečnou a celkovou cenou úvěru, o nějž se chystá zažádat.

Výpočet RPSN – příklad

Znát RPSN se vždy vyplatí. Jako důkaz lze znázornit důležitost znalosti RPSN příkladem:

Zájemce o půjčku 100 000 Kč objevil dvě zdánlivě totožné nabídky. Doba splatnosti 3 roky mu vyhovovala, úroková sazba byla zcela stejná. Ověřil si proto ještě výši RPSN a zjistil, že se drasticky liší.

| Parametr | Úvěr A | Úvěr B |

| Výše půjčky | 100 000 Kč | 100 000 Kč |

| Doba splatnosti | 3 roky | 3 roky |

| Úroková sazba | 6 % p.a. | 6 % p.a. |

| RPSN | 6,17 % | 12,65 % |

Totožné jsou tyto nabídky pouze na první pohled – stejný úvěr se stejnou výší i splatností. Na druhý pohled už může být rozdíl mezi úrokem a RPSN zcela zásadní. Přestože oba úvěry mají stejný úrok, ve výsledku se u úvěru B zaplatí výrazně více.

| Parametr | Úvěr A | Úvěr B |

|---|---|---|

| Měsíční poplatek za vedení | 0 Kč | 150 Kč |

| Poplatek za sjednání | 0 Kč | 2 000 Kč |

V případě druhé nabídky jsou totiž do služby připočteny poplatky za vedení a za sjednání (v reálu může být poplatků ještě podstatně více). Tyto poplatky mohou být původně skryty a rozdíl bude vidět právě až v RPSN, která „nelže“.

Rozdíl mezi RPSN a úrokovou sazbou

Mnohdy se lidé domnívají, že nízký úrok automaticky znamená výhodný úvěr. Nemusí tomu tak rozhodně být, pokud zváží, co to úrok a RPSN je: naprosto se nejedná o jedno a totéž. Zatímco úroková sazba ukazuje pouze cenu za vypůjčené peníze (tedy kolik se zaplatí navíc v procentech z půjčené částky), RPSN zahrnuje veškeré náklady, které s úvěrem souvisejí.

Úrok je jen jednou z částí celé RPSN. Rozdíl mezi RPSN a úrokovou sazbou je tedy markantní a výsledná procenta rozhodně nejsou totožná. Nezřídka dochází k situaci, kdy má nabídka s velmi nízkým úrokem velmi vysoké poplatky a její RPSN je ve skutečnosti až několikanásobně vyšší.

| Parametr | Úroková sazba | RPSN |

| Zohledňuje úrok | Ano | Ano |

| Zahrnuje poplatky | Ne | Ano |

| Vhodné pro srovnání | Ne | Ano |

| Udává skutečné náklady | Ne | Ano |

Při výběru půjčky, hypotéky či úvěru tedy nestačí spoléhat pouze na úrok. Vždy je vhodné si (nechat) spočítat, případně ověřit uvedené RPSN. Pomoci při tom může online kalkulačka RPSN.

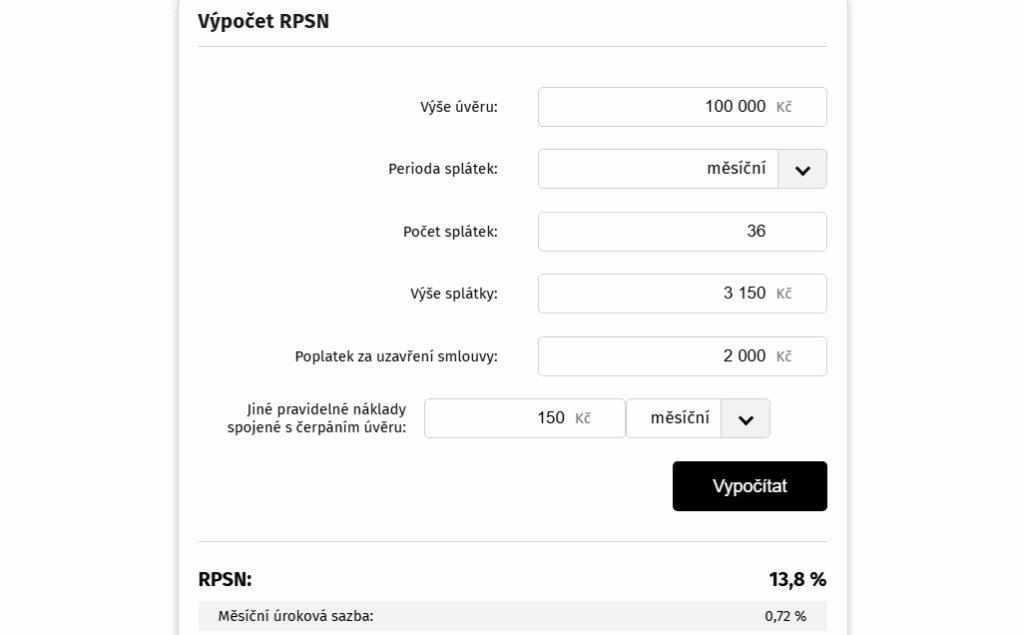

Kalkulačka RPSN – jak funguje a co umí?

Kalkulačku RPSN je vhodné využít vždy při srovnávání více různých nabídek finančních produktů. V případě zběžného porovnání postačí jednoduchý výpočet RPSN, který lze provést ručně a postačí k němu tužka a papír.

Na již uvedeném příkladu klienta s půjčkou v hodnotě 100 000 Kč lze velmi zjednodušeně takový ruční výpočet předvést:

Příklad: Vypůjčená částka: 100 000 Kč. Doba splácení 3 roky, úroková sazba 6 %. Splácet bude každý měsíc, měsíční poplatek za vedení u poskytovatele je 150 Kč a poplatek za sjednání 2 000 Kč.

- poplatek za sjednání je pevně stanoven: 2 000 Kč

- úrok 6 % ze 100 000 Kč: 6 000 Kč

- celkové náklady za vedení: (150 × 12) × 3 = 5 400 Kč (Poplatek za vedení je za každý měsíc a doba splácení 3 roky.)

Celkový poplatek = 13 400 Kč. Celkové RPSN této půjčky se bude tedy pohybovat v rozmezí 13–14 %. Jeho přesná výše se snáze zjistí za použití kalkulačky RPSN. Základní matematický vzorec RPSN je složitější než ten úrokový a vypadá takto:

Kde: Ki – je částka, kterou poskytovatel úvěru poskytne; Sj – jednotlivé splátky, které jsou během splácení odevzdávány (včetně úroků, poplatků, pojištění…); ti a tj – čas v letech, od počátku smlouvy, kdy je platba Ki přijata a kdy je platba Sj uskutečněna; R – hledaná veličina, tedy RPSN ve formě desetinného čísla; n – počet čerpání úvěru; m – počet splátek.

Vzorec vyjadřuje, že součet současných hodnot čerpání úvěru (levá strana) se musí rovnat součtu současných hodnot všech splátek a poplatků (pravá strana), diskontovaných roční sazbou R, která právě odpovídá RPSN.

Výpočet splátky úvěru nemusí být jednoduchý, pokud do úvěru zasahují další poplatky, akontace atd. Nejlepším způsobem, jak tuto rovnici vyřešit, je poté za použití online úvěrové kalkulačky. Kalkulačka půjčku a její podmínky splácení snadno převede na procenta.

Kalkulačka RPSN je snadno dostupný a jednoduchý online nástroj, který dovede během okamžiku vypočítat reálnou roční sazbu nákladů. Zadáním několika údajů tak zjistí, jak výhodná nebo nevýhodná nabídka ve skutečnosti je, a tím nejednou ušetří zájemci finance.

Co zadat do kalkulačky RPSN?

Pro výpočet jsou klíčové tyto informace:

- výše půjčky (např. 500 000 Kč)

- doba splatnosti (např. 10 let)

- výše úrokové sazby (např. 7 %)

- měsíční splátka

- všechny jednorázové i pravidelné poplatky

- případná akontace

Kalkulačka poté vypočítá RPSN a často rovněž celkové přeplacení úvěru. Některé úvěrové kalkulačky rovnou zobrazí i celkovou částku k zaplacení a měsíční splátky.

Jak výsledek úvěrové kalkulačky interpretovat?

Kalkulačka úvěr i RPSN spočítala a výsledek pravděpodobně vygenerovala ve formě procent. Tato procenta vyjadřují celkové roční náklady na úvěr, včetně všech poplatků, pojištění a dalších nákladů – nejen samotný úrok. Výsledek ukazuje, kolik ročně ve skutečnosti zaplatí klient navíc oproti vypůjčené částce.

Obecně obvykle platí, že čím nižší RPSN, tím výhodnější je úvěr. Vždy je však třeba porovnávat úvěry se stejnou dobou splatnosti a strukturou splátek.

Co je RPSN u hypotéky?

RPSN hypotéky má stejný význam jako u běžných půjček – určuje tedy celkové náklady na půjčku, v tomto případě hypotéku. Rozdíly však mohou být ještě výraznější. Vliv na RPSN hypotéky mají navíc náklady na odhad nemovitosti, poplatky za zpracování úvěru, pojištění schopnosti splácet či vedení účtu a podmínky čerpání.

V praxi to značí, že příkladně hypotéka s úrokem 5,1 % může mít RPSN až 6,3 %, pokud zahrnuje vysoké vedlejší náklady. Proto by každý zájemce o hypotéku měl při srovnávání sledovat právě RPSN, nikoli jen úrok.

Co je to akontace?

V souvislosti s hypotékou lze často narazit na tento pojem. Co je to akontace a co má společného s hypotékou?

Jedná se o počáteční jednorázovou platbu, kterou klient uhradí při sjednání úvěru. Typická je tato situace právě např. při koupi auta nebo nemovitosti na splátky, s hypotékou. Akontace se poté odečítá od celkové částky, kterou je potřeba financovat úvěrem, čímž se snižuje výše úvěru i budoucích splátek.

Při výpočtu RPSN však může akontace výslednou cifru zvýšit, protože z pohledu RPSN byl uhrazen vyšší náklad hned na začátku, zatímco úvěrová částka byla nižší.

RPSN u hypotéky: na co si dát pozor

U hypoték bývá RPSN často nižší než u spotřebitelských úvěrů, což může být dáno rovněž zkreslením různými skrytými poplatky. Toto riziko je sice menší díky značné transparentnosti půjčky, ani zde se však nelze zcela vyhnout nečekaným výdajům navíc, např. za správu úvěru, ocenění nemovitosti, vedení účtu, pojištění, sankce apod.

Je proto důležité sledovat, co všechno je v RPSN započítáno, protože banky mohou uvádět výhodnou úrokovou sazbu, ale do RPSN nezahrnout všechny náklady.

Dále je klíčové porovnávat RPSN na stejné období fixace, protože výhodnost hypotéky se může v čase výrazně změnit.

Význam RPSN – pozitiva i možná rizika

Pro podnikatele je RPSN vždy důležitým nástrojem při výběru nejlepší nabídky. Pomůže však každému, kdo uvažuje o libovolné půjčce. RPSN umožní například:

- Srovnání nabídek: Díky RPSN lze porovnat různé půjčky nebo hypotéky a zjistit, která je skutečně výhodnější.

- Přehled o nákladech: RPSN umožní přehled toho, kolik klient skutečně zaplatí, a to nejen na úrocích, ale v plné výši.

- Ochrana před triky: Někteří poskytovatelé mohou lákat na nízký úrok a skrývat náklady v poplatcích. RPSN by toto měla prozradit.

RPSN představuje nejdůležitější ukazatel celkových nákladů na úvěr a výrazně usnadňuje orientaci v nabídce finančních produktů.

Rizika

Význam RPSN – roční procentní sazby nákladů – je obrovský, přesto ne stoprocentně směrodatný.

Smyslem RPSN je zahrnout všechny náklady spojené s úvěrem, přesto může dojít ze strany poskytovatelů k obcházení podmínek. Zákon sice stanovuje, co vše má být do RPSN započítáno, avšak výklad není vždy jednoznačný.

Banky nebo nebankovní poskytovatelé si mohou různě vykládat, které položky zahrnout a které ne – příkladně některé typy pojištění nebo doplňkových služeb nemusejí být v RPSN obsaženy, i když zvyšují celkové náklady. Tato „optimalizace“ může být záměrná, aby byla nabídka pro klienta lákavější.

RPSN není ani v tomto případ lživé, avšak nemusí být kompletní. V ideálním případě by si proto potenciální klient měl vždy RPSN ověřit či vypočítat sám, ideálně za pomocí kalkulačky, do které zadá údaje podle své konkrétní nabídky (včetně všech poplatků). Základem je vždy prostudování podmínek půjčky.

Kdy dává smysl zvolit vyšší RPSN?

Vyšší RPSN nemusí vždy znamenat výhradně nevýhodný úvěr. U krátkodobých půjček (např. Švýcarské půjčky) může být často RPSN vysoké kvůli přepočtu na roční bázi, ale celkové přeplacení může být nízké. Rovněž u hypotéky s kratší splatností může být měsíční splátka vyšší a RPSN tím tedy vzroste, ačkoliv na úrocích bude klient platit méně.

Vyšší RPSN tak může dávat smysl, pokud bude úvěr rychle splacen, případně pokud bude nabídka dostatečně výhodná v jiném směru.

Publikováno: 25. 6. 2025

Naším cílem je přiblížit uživatelům složitá témata z oblasti financí. Přinášíme přehledné srovnání spotřebitelských úvěrů, aby se mohl každý v klidu a informovaně rozhodnout. Věříme, že naše články čtenářům pomohou s orientací ve světě financí a přispějí k hladkému sjednání toho správného úvěru.