Refinancování půjčky – kalkulačka, diskuze

V dnešní době se stále více lidí potýká s výzvami spojenými s osobními financemi. Nezávisle na tom, zda jde o vysoké úrokové sazby, obtížnou správu více půjček nebo snahu o optimalizaci měsíčních splátek, refinancování půjčky se stává užitečným nástrojem pro zvládání těchto výzev. Tento proces umožňuje dlužníkům nahradit existující úvěr novým s výhodnějšími podmínkami, což může zahrnovat nižší úrokové sazby, delší dobu splatnosti nebo snížení celkových měsíčních výdajů.

Refinancování není jen o snižování nákladů, avšak i o získání lepší kontroly nad svými financemi. Umožňuje sjednotit více půjček do jedné, což usnadňuje správu plateb a zjednodušuje rozpočet. Tento postup je zejména výhodný pro ty, kteří chtějí snížit své měsíční splátky, zlepšit svou úvěrovou historii nebo prostě získat lepší podmínky pro své finanční závazky.

Jak refinancování půjčky funguje? Kdo by měl tuto možnost zvážit a jaké jsou klíčové faktory, které je třeba zohlednit při rozhodování o refinancování? Jak využít kalkulačky pro refinancování půjčky?

Shrnutí článku

Při refinancování půjčky dlužník nahrazuje svou stávající půjčku novou půjčkou s výhodnějšími podmínkami.

Refinancování půjček je vhodné ke zlepšení úvěrové historie, tedy k získání lepší úrokové sazby, při změně finančních podmínek nebo ke zlepšení svojí finanční situace.

Refinancování půjčky je proces s několika kroky. Žadatel nejprve může porovnat různé nabídky půjček pomocí kalkulačky refinancování půjček.

Refinancování půjček nabízí bankovní společnosti, které mají komplikovanější podmínky pro udělení, a také nebankovní společnosti.

Moneta Money Bank nabízí službu konsolidace půjček, která umožňuje klientům sjednotit více stávajících úvěrů do jednoho nového úvěru. Pro lepší představuje je dobré využít kalkulačku.

Konsolidace a refinancování jsou dva finanční nástroje, které pomáhají lidem lépe spravovat své dluhy.

Co je to refinancování půjčky?

Refinancování půjčky je proces, při kterém dlužník nahrazuje svou stávající půjčku novou půjčkou s výhodnějšími podmínkami. Refinancování je využíváno za účelem snížení celkových nákladů na úvěr, optimalizace platebního plánu nebo zlepšení finančního zdraví.

Jednodušeji to znamená, že se půjčka přesune k jiné bance nebo nebankovní společnosti, která úvěr jednorázově splatí a klientovi poskytne úvěr nový s výhodnější úrokovou sazbou.

Kalkulačka refinancování půjčky

Upozornění: Tento výpočet je pouze orientační.

Proč refinancovat? Dlužníci získají:

- Nižší úrokové sazby: Nová půjčka může nabídnout nižší úrokovou sazbu než stávající půjčka, což může vést k úsporám na úrocích.

- Snížení měsíčních splátek: Delší doba splatnosti nebo nižší úroková sazba může vést k nižším měsíčním splátkám, což zjednodušuje správu rozpočtu.

- Jednodušší správa financí: Sjednocení více půjček do jedné může zjednodušit správu plateb a zvýšit přehlednost.

Některé bankovní a nebankovní společnosti většinou nabízí i další výhody, například si dlužníci mohou prodloužit dobu splatnosti při současném snížení splátek. Parametry nového úvěru se budou odvíjet především od výše příjmů a výdajů klienta.

Kdy je refinancování půjček výhodné?

Refinancování půjček je výhodné z několika hledisek. Předně je vhodné v případě zlepšení úvěrové historie, tedy pokud dlužník může mít nárok na lepší úrokovou sazbu. Dalším vhodným momentem je změna finančních podmínek, kdy dojdu k poklesu úrokových sazeb na trhu. V neposlední řadě je refinancování půjček výhodné, pokud lidé chtějí snížit měsíční splátky a zlepšit svoji finanční situaci.

Při výběru poskytovatele pro refinancování je důležité zvážit několik faktorů:

- Úroková sazba: Nejlepší je srovnání nabízené úrokové sazby a podmínky splácení. Nižší úroková sazba může ušetřit peníze na dlouhodobém horizontu.

- Poplatky: Dlužník musí zjistit, zda jsou spojené s refinancováním jakékoliv poplatky nebo provize, které zvýší náklady na refinancování.

- Podmínky splácení: Žadatel musí zkontroloval, zda jsou podmínky splácení flexibilní a zda se nabízí možnost předčasného splacení bez sankcí.

Před uzavřením smlouvy je nezbytné prozkoumat i reputaci poskytovatele. Doporučuje se přečíst recenze od ostatních zákazníků.

Jak refinancovat půjčky?

Refinancování půjček může zlepšit finanční situaci dlužníků. Jak refinancovat půjčky?

1. Posouzení současné situace: Než se dlužník rozhodne pro refinancování, je důležité posoudit svou současnou finanční situaci:

- Stávající úvěry: Podstatné je zjistit, jaké má dlužník aktuálně úvěry a jaké jsou jejich podmínky (úrokové sazby, doba splatnosti, měsíční splátky).

- Úvěrová historie: Bankovní společnosti posuzují žadatele podle jejich úvěrové historie a bonity. Pokud má dlužník dobrou historii, může získat lepší podmínky pro refinancování.

2. Shromáždění informací o nové půjčce: V dalším kroku dlužník má prozkoumat různé poskytovatele půjček a jejich nabídky. Nejlepším způsobem pro jejich poznání je srovnání úrokové sazby, poplatky, podmínky splácení a další výhody nebo nevýhody. Napomohou i kalkulačky pro refinancování.

Po vybrání vhodného poskytovatele dlužník podá žádost o novou půjčku. Měl by si připravit informace o svém příjmu, finanční historii a další podstatné informace.

3. Posouzení žádosti: Banka nebo nebankovní společnost posoudí žádost na základě bonity a schopnosti splácet. Pokud je žádost schválena, poskytovatel předloží podmínky nové půjčky včetně úrokové sazby, výše půjčky a doby splatnosti. Nový poskytovatel poskytne prostředky pro zaplacení stávající půjčky, které chce dlužník refinancovat.

Refinancování půjček může být efektivním způsobem, jak optimalizovat své finanční závazky a snížit celkové náklady na úvěr. Při správném provedení může vést ke zlepšení finanční situace a zvýšení své finanční pohody.

Kde sjednat refinancování?

Refinancování půjček lze sjednat několika způsoby, přičemž klíčem je vybrat si poskytovatele nebo instituci, která nabízí podmínky a úrokové sazby odpovídající potřebám žadatele.

Banky a bankovní instituce: Banky jsou tradičními poskytovateli úvěrů a mnohé z nich nabízejí možnosti refinancování úvěrů svým stávajícím klientům i novým žadatelům. Mnoho bank nabízí konkurenční úrokové sazby a různé typy úvěrů, které mohou být vhodné pro refinancování existujících půjček.

Nebankovní poskytovatelé půjček: V České republice funguje několik specializovaných poskytovatelů půjček, kteří se zaměřují na refinancování úvěrů. Tito poskytovatelé často nabízejí flexibilnější podmínky a mohou být ochotni schválit úvěr i pro žadatele s méně dokonalou úvěrovou historií. Před uzavřením smlouvy je nutné přečíst si smluvní podmínky a zjistit více o reputaci společnosti.

V současné době jsou na trhu dostupné například tyto varianty refinancování či konsolidace půjček.

Bankovní instituce, které nabízejí refinancování:

- Česká spořitelna

- Komerční banka

- ČSOB

- UniCredit Bank půjčka

- MONETA refinancování/konsolidace – zde kalkulačka MONETA půjčky

- mBank

- Equa bank

Pokud žadatelé neprojdou kritérii bankovních společností, mohou se obrátit na nebankovní společnosti, jimiž jsou: Zonky, Home Credit, Celetem nebo Ferratumbank.

O refinancování je možné zažádat online na webových stránkách či na pobočce vybrané společnosti. Při hledání nejlepší nabídky je vhodné vyzkoušet kalkulačku refinancování půjčky.

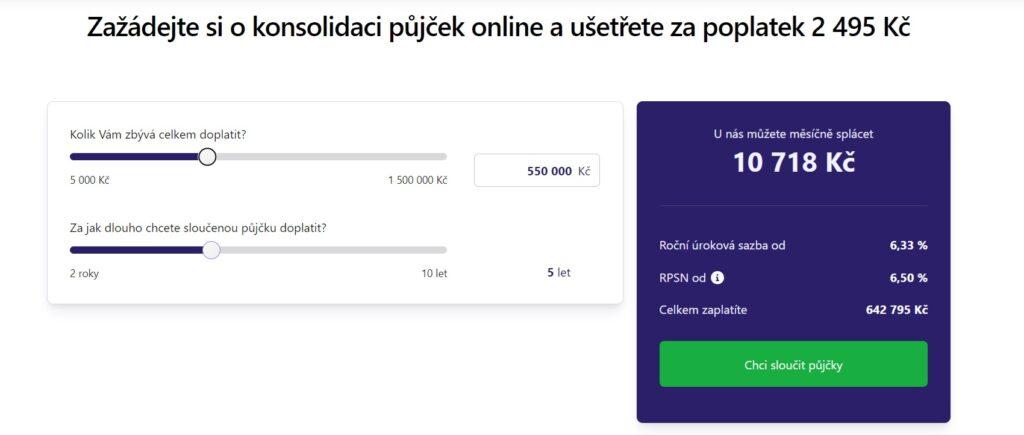

Moneta konsolidace – kalkulačka

Moneta Money Bank nabízí službu konsolidace půjček, která umožňuje klientům sjednotit více stávajících úvěrů do jednoho nového úvěru. Před sjednáním je vhodné využít kalkulačku Moneta pro konsolidace, která je dostupná na webových stránkách banky.

Postup s konsolidační kalkulačkou Moneta je jednoduchý. Nejprve se zvolí částka, která je nutná doplatit (maximum je 1 500 000 Kč, u konsolidací nad jeden milion je nutný souhlas manžela nebo manželky) a dále zvolit dobu splácení. Příklad kalkulačky pro refinancování půjčky je pouze orientační a slouží pro lepší představu.

Pokud je žadatel spokojený, pak si vybere způsob, jak chce refinancování dokončit. Moneta nabízí sjednání online, pomocí Internet Banky nebo na pobočce, kde se dlužníci seznámí s úrokovou sazbou, která je individuální pro každého, dobou splácení nebo předčasnými splátkami.

Jaký je rozdíl mezi konsolidací a refinancováním?

Konsolidace a refinancování jsou dva finanční nástroje, které pomáhají lidem lépe spravovat své dluhy. Jedná se však o dva specifické a odlišné nástroje.

Rozdíl je v podstatě jen v tom, že konsolidace se týká dvou a více úvěrů a refinancování pouze jednoho úvěru. Tento nový úvěr má zpravidla nižší úrokovou sazbu a delší dobu splatnosti, což vede ke snížení měsíčních splátek. Do konsolidace lze zahrnout například také dluhy na kreditních kartách či kontokorenty.

Refinancování půjčky znamená nahrazení stávající půjčky novou půjčkou s výhodnějšími podmínkami. Tato nová půjčka může mít nižší úrokovou sazbu, jiné podmínky splácení nebo delší dobu splatnosti.

Jednodušeji řečeno, konsolidace zjednodušuje správy více dluhů a refinancování zlepšuje podmínky jednoho konkrétního úvěru.

Konsolidaci i refinancování nabízejí jak bankovní, tak nebankovní subjekty. Stejně jako u půjček platí, že nebankovní refinancování či konsolidace se pojí s méně striktními podmínkami, nicméně bankovní refinancování nebo sloučení půjček bývá výhodnější.

Publikováno: 18. 6. 2024

Naším cílem je přiblížit uživatelům složitá témata z oblasti financí. Přinášíme přehledné srovnání spotřebitelských úvěrů, aby se mohl každý v klidu a informovaně rozhodnout. Věříme, že naše články čtenářům pomohou s orientací ve světě financí a přispějí k hladkému sjednání toho správného úvěru.