Půjčka na směnku – která funguje, na OP a ještě dnes

Banka odmítla, nebankovní společnost také a v inzerátu svítí nabídka peněz na ruku ještě dnes, stačí prý jen podepsat směnku. Půjčka na směnku zní jednoduše, ve skutečnosti však mění běžný dluh v závazek, který lze vymáhat bez ohledu na původní dohodu. Co směnka obnáší a jak se bránit, když je už podepsaná?

Shrnutí článku

Půjčka na směnku převádí dluh do abstraktního cenného papíru, který platí sám o sobě a vymáhá se rychlým směnečným platebním rozkazem.

Ke splacení ani zajištění spotřebitelského úvěru nelze podle § 112 zákona o spotřebitelském úvěru použít směnku ani šek, věřitel nese odpovědnost za škodu způsobenou tímto porušením zákona.

Rozhodčí doložky ve smlouvách se spotřebiteli jsou zakázané od 1. prosince 2016, spory tak rozhodují výhradně obecné soudy.

Nabídky typu na ruku, přijedeme až k vám nebo od soukromé osoby s pouhým telefonním číslem patří mezi nejrizikovější a často hraničí s lichvou.

Vláda v březnu 2026 schválila návrh novely zákona o spotřebitelském úvěru s plánovanou účinností od 20. listopadu 2026, která zastropuje úrok přibližně na trojnásobek sazby.

Nejdůležitější je pochopit, jak směnka a rozhodčí doložka fungují. Právě od toho se odvíjí rozpoznání rizikové nabídky i obrana po podpisu.

Půjčka na směnku a jak směnka funguje

Půjčka na směnku stojí na cenném papíru, kterým se dlužník zavazuje zaplatit určitou částku. Zásadní je, že směnka je takzvaně abstraktní, tedy oddělená od důvodu svého vzniku.

V praxi to znamená jedno. Majitel směnky může vymáhat částku na ní uvedenou, aniž by prokazoval, kolik a za jakých podmínek skutečně půjčil.

Směnka platí sama o sobě, soud při jejím vymáhání nemusí dostatečně zkoumat, kolik si dlužník reálně půjčil.

Rozdíl oproti běžné smlouvě o úvěru přibližuje následující srovnání.

Vlastnost

Smlouva o úvěru

Směnka

Vazba na důvod dluhu

navázaná na konkrétní půjčku

oddělená, platí sama o sobě

Co soud zkoumá

výši a podmínky úvěru

pouze náležitosti směnky

Způsob vymáhání

běžné soudní řízení

rychlý směnečný platební rozkaz

Riziko pro dlužníka

omezené na sjednaný dluh

částka na směnce bez ohledu na realitu

Druhým nebezpečným nástrojem bývá rozhodčí doložka. Ta v minulosti přesouvala spory k soukromým rozhodcům, kteří ne vždy respektovali ochranu spotřebitele.

💡 Věděli jste? – Rozhodčí doložky ve smlouvách se spotřebiteli jsou zakázané od 1. prosince 2016. Spory ze spotřebitelských smluv od té doby rozhodují výhradně obecné soudy.

Je půjčka na směnku legální?

Zákon spotřebitele chrání i u směnky. Podle § 112 zákona o spotřebitelském úvěru nelze ke splacení ani zajištění spotřebitelského úvěru použít směnku ani šek. Pokud věřitel tento zákaz poruší, odpovídá za případnou škodu, která tím spotřebiteli vznikne.

Půjčka na směnku na OP a co k ní stačí

Půjčka na směnku na OP se prezentuje jako úvěr, k jehož sjednání postačí občanský průkaz a podpis směnky. Právě minimální požadavky bývají hlavním lákadlem.

Nízká laťka je zároveň varovným signálem. Poskytovatel, kterému stačí doklad totožnosti a směnka, nemá zájem ověřovat schopnost dlužníka splácet.

Čím méně poskytovatel zkoumá, tím více spoléhá na zajištění směnkou a na sankce při prodlení.

Seriózní úvěr na občanský průkaz funguje jinak. Licencovaná společnost ověří totožnost přes bankovní identitu a posoudí bonitu, půjčka na směnku na OP od rizikového věřitele naopak prověření vynechává.

Mezi typické znaky takové nabídky patří:

Pouze doklad totožnosti – žádné doložení příjmu ani kontrola registrů.

Podpis směnky – jako zajištění běžné spotřebitelské půjčky.

Tlak na rychlost – okamžité sjednání bez času na rozmyšlenou.

Nejasná cena – chybějící RPSN a celková splatná částka.

Samotný občanský průkaz nikdy nestačí jako odpovědné kritérium pro poskytnutí úvěru. Kombinace dokladu a směnky bez prověření příjmu patří mezi hlavní výstrahy.

Půjčka na směnku je u spotřebitelských úvěrů zákonem zakázaná a věřitelé ji nesmí vyžadovat.

Půjčky na směnku – přijedeme až k vám

Model půjčky na směnku „přijedeme za vámi“ stojí na osobní schůzce, kdy zástupce věřitele dorazí přímo za dlužníkem domů nebo na smluvené místo. Působí to jako vstřícnost, slouží to však jinému účelu.

Osobní schůzka přesouvá jednání mimo dohledatelné sídlo. Adresa věřitele bývá pochybná a na uvedeném místě nezřídka nelze nikoho zastihnout.

Ochota přijet kamkoliv kontrastuje s tím, že stálé a ověřitelné sídlo věřitele zpravidla chybí.

Regionální dosah se přitom inzeruje napříč republikou, od Prahy přes Brno až po menší města. „Půjčky na směnku: přijedeme k vám“ tak vytvářejí dojem široké a dostupné sítě.

Rozdíl mezi seriózní a rizikovou nabídkou shrnuje následující přehled.

Znak

Seriózní poskytovatel

Riziková nabídka na směnku

Licence ČNB

ověřitelná v seznamu

chybí

Zajištění směnkou

nepoužívá

vyžaduje směnku

Sídlo

dohledatelné a stálé

jen telefon a schůzka u klienta

RPSN

uvedené předem

zamlčené

⚠️ Pozor – Požadavek na poplatek nebo zálohu placenou předem, ještě před vyplacením půjčky, patří mezi nejčastější podvodné praktiky. Seriózní poskytovatel poplatek předem nikdy nevyžaduje.

Osobní jednání u dlužníka doma navíc zvyšuje psychický tlak na podpis. Místo srovnání nabídek tak často rozhoduje okamžik a přítomnost zástupce věřitele.

Půjčka na směnku od soukromé osoby

Půjčka na směnku od soukromé osoby se inzeruje jako dohoda mimo banky i nebankovní společnosti. Investorem má být soukromník, který půjčí rychle a bez prověřování.

Taková osoba nepodléhá dohledu České národní banky. Poskytnutí spotřebitelského úvěru bez příslušného oprávnění je přitom samo o sobě protiprávní.

Soukromá osoba bez licence nabízející půjčku na směnku z inzerátu je nejčastější vstupní branou k lichvě.

Legální podobu má pouze úvěrování přes regulované platformy. Půjčka na směnku od soukromé osoby z anonymního inzerátu naopak postrádá jakoukoliv smluvní ochranu.

Mezi hlavní rizika patří:

Bez licence a dohledu – žádná kontrola ze strany ČNB.

Směnka jako zajištění – u spotřebitelské půjčky zákonem vyloučená.

Pouze telefonní kontakt – bez dohledatelného sídla a podmínek.

Cena bez RPSN – skutečné náklady nejsou předem známé.

Bezpečnou alternativou zůstává licencovaný poskytovatel s ověřitelnou licencí. Důvěra v neznámého soukromníka výměnou za podpis směnky se obvykle nevyplatí.

Nelegální poskytovatelé lákají na nonstop dostupnost, rychlost a vyřízení pouze na občanský průkaz.

Hotovostní půjčky na směnku a jejich rizika

Hotovostní půjčky na směnku spojují výplatu peněz na ruku s podpisem směnky. Tato kombinace ztěžuje pozdější obranu, protože o předání hotovosti často neexistuje žádný doklad.

Bez bankovního převodu chybí dohledatelná stopa. Dlužník tak nemá jak prokázat, kolik skutečně dostal, zatímco směnka může znít na vyšší částku.

Hotovost bez potvrzení a směnka na vyšší částku tvoří past, ze které se těžko dokazuje pravda.

Riziko umocňuje absence smlouvy. Hotovostní půjčky na směnku se mnohdy sjednávají jen ústně a směnka zůstává jediným písemným dokumentem.

Pro pozdější obranu je proto zásadní mít doklad o tom, jaká částka byla reálně předána. Bez něj stojí proti sobě pouze tvrzení dlužníka a text směnky.

Bezpečnější cestou zůstává bankovní převod a písemná smlouva s uvedeným RPSN. Hotovost na ruku proti směnce naopak ochranu spotřebitele oslabuje.

Směnka funguje jako samostatný cenný papír, takže majitel může vymáhat uvedenou částku bez ohledu na realitu.

Nonstop půjčka na směnku a tlak na rychlé jednání

Nonstop půjčka na směnku slibuje dostupnost kdykoliv, ve dne i v noci, o víkendu i ve svátek. Nepřetržitá nabídka přitom zkracuje prostor pro rozmyšlenou.

Časová tíseň hraje rizikovému věřiteli do karet.

Pozdní hodina a naléhavá potřeba peněz vedou k podpisu bez pečlivého přečtení podmínek.

Nonstop dostupnost zvyšuje pohotovost půjčky, zároveň oslabuje rozvahu při podpisu.

Spěch je tu záměrem, nikoliv službou.

Nonstop půjčka na směnku sází na to, že v noci nikdo neporovnává nabídky ani nečte text směnky.

Vhodnější je každé rozhodnutí odložit do chvíle, kdy lze podmínky v klidu posoudit. Žádný seriózní poskytovatel úvěru klienta nenutí k okamžitému rozhodnutí.

Rozvaha je nejlevnější ochranou. Nabídka, která rozvahu neumožňuje, sama o sobě signalizuje problém.

Půjčka na směnku od lichváře a obrana po podpisu

Půjčka na směnku od lichváře spojuje nejrizikovější prvky, tedy zneužití tísně, nepřiměřené plnění a zajištění směnkou. Pokud jsou podmínky v hrubém nepoměru k hodnotě půjčky, jde o lichvu podle § 218 trestního zákoníku.

Podpis směnky přesto neznamená prohru. Lichevní smlouva je podle § 1796 občanského zákoníku neplatná, dlužník proto zpravidla vrací jen reálně půjčenou jistinu.

Námitky proti směnečnému platebnímu rozkazu jsou hlavní obranou dlužníka u soudu.

Po podpisu je klíčové rychlé jednání. Proti směnečnému platebnímu rozkazu lze ve stanovené lhůtě podat námitky, v nichž dlužník doloží spotřebitelský charakter úvěru a zákonný zákaz směnky.

Co dělat po podpisu?

Nepanikařit.

Schovat si smlouvu a doklady.

Pohlídat lhůtu pro námitky.

Obrátit se na poradnu nebo advokáta.

Přehled právní ochrany spotřebitele shrnuje následující tabulka.

Oblast

Pravidlo

Zdroj a účinnost

Směnka u spotřebitelského úvěru

zákonem vyloučena, věřitel odpovídá za škodu

§ 112 zákona č. 257/2016 Sb.

Rozhodčí doložka se spotřebitelem

zakázána, spory řeší obecné soudy

od 1. 12. 2016

Strop úroku

navržený strop cca trojnásobek sazby (kolem 50 %, může se měnit)

plán od 20. 11. 2026

👉 Praktický tip – Po obdržení směnečného platebního rozkazu se vyplatí neprodleně shromáždit smlouvu a doklady a obrátit se na bezplatnou dluhovou poradnu nebo advokáta. Lhůta pro námitky je krátká.

Podezření na lichvu je namístě oznámit Policii ČR. Poskytování úvěru bez oprávnění řeší podnět na Českou národní banku, ochranou spotřebitele se zabývá Česká obchodní inspekce.

Spory ze spotřebitelských smluv řeší výhradně obecné soudy, protože rozhodčí doložky jsou zakázané.

Legální alternativa k půjčce na směnku ještě dnes

Pro spotřebitele je zajištění půjčky směnkou zákonem vyloučené, rychlou půjčku na občanský průkaz však poskytují i licencovaní věřitelé bez směnky. Právě ti tvoří bezpečnější náhradu hledané nabídky.

Tyto společnosti mají licenci ČNB, žádost vyřizují online a peníze posílají rychle po schválení. Cenu i celkovou splatnou částku přitom uvádějí předem, bez podpisu směnky.

Bezpečná alternativa stojí na licenci, ceně známé předem a výplatě bez směnky.

Přehled ověřených možností a jejich reprezentativních příkladů shrnuje následující tabulka.

Poskytovatel

Výše úvěru

Reprezentativní příklad

RPSN

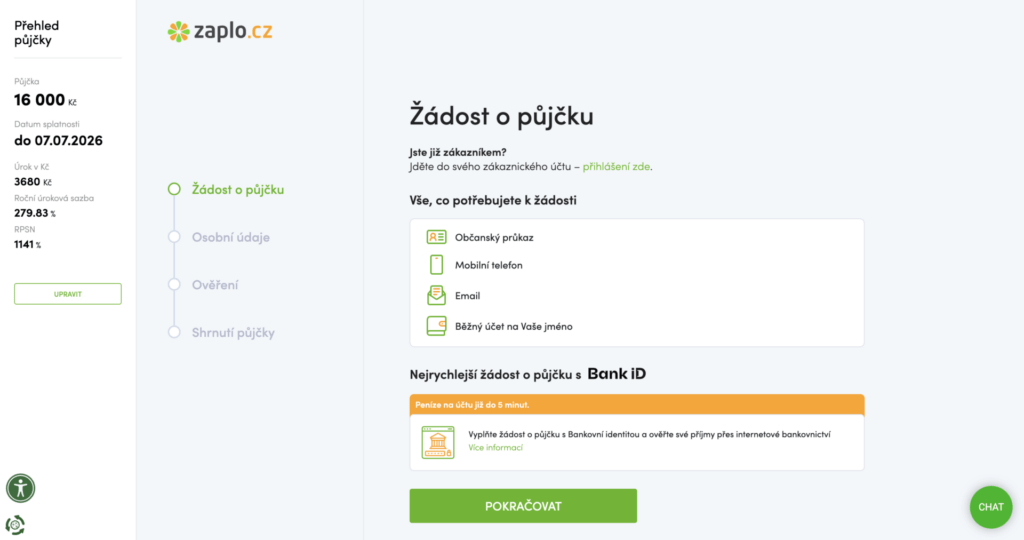

Zaplo

první půjčka 1 000–16 000 Kč na 1–30 dnů

10 000 Kč na 30 dní, celkem 12 300 Kč

1 141 %

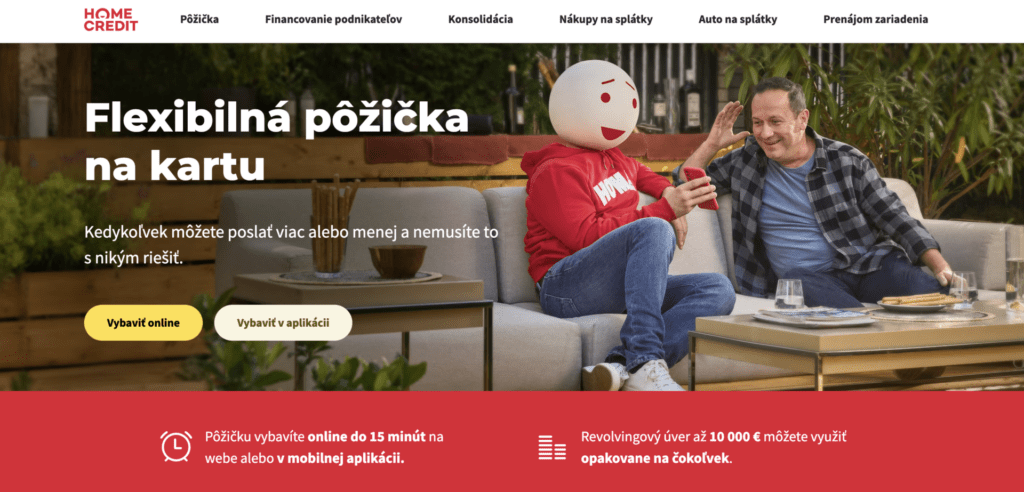

Flexibilní půjčka Home Credit

revolvingový úvěr

105 000 Kč, celkem 112 905 Kč

12,6–29,8 %

ViaSMS

2 000–130 000 Kč

15 000 Kč na 6 měsíců, celkem 21 096 Kč

239,01 %

Ferratum Credit

2 500–50 000 Kč

40 000 Kč ve 12 splátkách, celkem 71 838,95 Kč

299,98 %

Tabulka ukazuje zásadní rozdíl v ceně. První půjčka u Zaplo vychází při včasném splacení na vysoký úrok, splátkový revolving od Home Creditu nabízí nejnižší RPSN u vyšších částek, krátkodobé mikropůjčky naopak dosahují stovek procent.

Pro rychlou orientaci slouží stručné shrnutí. Zaplo je vhodná volba pro jednorázovou výpomoc do 16 000 Kč, kterou žadatel stihne vrátit do 30 dnů zcela zdarma.

Flexibilní půjčka od Home Creditu se vyplatí u vyšších a delších částek díky RPSN od 12,6 %, vyžaduje však splnění podmínek a dostatečnou bonitu.

Ferratum Credit poslouží tomu, kdo potřebuje opakovaně čerpat z vyššího rámce až do 50 000 Kč a akceptuje vyšší cenu za flexibilitu.

💡 Věděli jste? – U Zaplo je první půjčka do 16 000 Kč při splacení do 30 dnů s jasným úrokem, avšak vysokým. Pro vyšší a delší financování bývá nejlevnější splátkový revolving, u Home Creditu s RPSN od 12,6 %.

Společným jmenovatelem zůstává ověřitelná licence a transparentní cena. Na rozdíl od nabídky na směnku tak žadatel ví, kolik a kdy zaplatí.

Vyplatí se půjčka na směnku?

Odpověď je v případě spotřebitelské půjčky jednoznačná. Úvěr zajištěný směnkou se nevyplatí, protože zákon její použití u spotřebitelského úvěru vylučuje a riziko mnohonásobně převyšuje přínos.

✅ Čím nabídka láká

Peníze ihned – příslib hotovosti na ruku ještě dnes a bez čekání.

Minimum dokladů – sjednání jen na občanský průkaz.

Žádné prověření – schválení bez příjmu, bez registru a bez dokladů.

Nonstop dostupnost – sjednání kdykoliv včetně noci a víkendu.

Osobní jednání – zástupce přijede přímo za dlužníkem.

❌ Skutečná rizika

Abstraktní závazek – směnka platí bez ohledu na reálně půjčenou částku.

Rychlé vymáhání – směnečný platební rozkaz a krátká lhůta na obranu.

Skrytá cena – chybějící RPSN a dodatečné navyšování dluhu.

Zákonné vyloučení – směnka u spotřebitelského úvěru použít nelze.

Hrozba lichvy – nepřiměřené podmínky a zneužití tísně.

Žádná ochrana – jednání mimo dohled ČNB a bez dohledatelného sídla.

Vhodná tato cesta není pro spotřebitele v žádné situaci. Namísto podpisu směnky vede řešení přes licencovaného poskytovatele, konsolidaci nebo bezplatnou dluhovou poradnu.

Rozumný postup znamená nikdy nepodepisovat směnku u spotřebitelské půjčky, ověřit licenci poskytovatele a při tlaku na rychlé jednání od nabídky odstoupit. Příčinu zadlužení řeší poradenství, nikoliv další riziková půjčka.

FAQ – Nejčastější otázky a odpovědi o půjčce na směnku

Je půjčka na směnku trestný čin?

Směnka je legální cenný papír a půjčka na směnku sama o sobě trestným činem není. U spotřebitelského úvěru je však její použití podle § 112 zákona o spotřebitelském úvěru vyloučeno a zakládá odpovědnost věřitele za škodu, pokud jsou navíc podmínky lichvářské, jde o trestný čin lichvy podle § 218 trestního zákoníku.

Co dělat, když jsem směnku podepsal?

Vhodné je neprodleně shromáždit smlouvu, doklad o předané částce a veškerou komunikaci. Po doručení směnečného platebního rozkazu lze ve stanovené lhůtě podat námitky, v nichž dlužník doloží spotřebitelský charakter úvěru a zákonný zákaz směnky.

Platí směnka, i když jsem dostal méně peněz, než je na ní uvedeno?

Směnka je abstraktní a vymáhá se částka na ní uvedená, soud při směnečném řízení důvod jejího vzniku nemusí patřičně zkoumat. Právě proto je nutné podat námitky a doložit, jaká částka byla reálně předána.

Smí být ve smlouvě o spotřebitelské půjčce rozhodčí doložka?

Rozhodčí doložky ve smlouvách se spotřebiteli jsou zakázané od 1. prosince 2016. Spory ze spotřebitelských smluv rozhodují výhradně obecné soudy, nikoliv soukromí rozhodci.

Existuje legální půjčka na směnku na OP ještě dnes?

Pro spotřebitele je zajištění půjčky směnkou zákonem vyloučeno, rychlou půjčku na občanský průkaz proto nabízejí licencovaní poskytovatelé bez směnky. Například Zaplo poskytuje novým klientům první půjčku do 16 000 Kč online při splacení do 30 dnů a peníze posílá na účet zpravidla do 15 minut.