Dlouhodobé půjčky ženám na mateřské dovolené – poskytovatelé a podmínky

Rodičovská dovolená znamená nižší příjem a zároveň vyšší výdaje, od kočárku po větší auto. Půjčka na mateřské dovolené je přitom u řady poskytovatelů dostupná, protože peněžitá pomoc v mateřství i rodičovský příspěvek platí za doložitelný příjem. Kteří poskytovatelé půjčují matkám na rodičovské a jaké podmínky je čekají?

Následující přehled srovnává bankovní i nebankovní možnosti a podmínky pro žadatelky na rodičovské.

Půjčka na mateřské dovolené a doložitelný příjem

Půjčka na mateřské dovolené stojí a padá s tím, co poskytovatel uzná jako doložitelný příjem žadatelky.

Dobrá zpráva zní, že peněžitá pomoc v mateřství i rodičovský příspěvek jsou státem vyplácené pravidelné příjmy, které věřitelé běžně akceptují.

Mateřská i rodičovský příspěvek platí u většiny poskytovatelů za plnohodnotný doložitelný příjem.

K posouzení žádosti se dokládají konkrétní dokumenty.

- Doklad o přiznání dávky – rozhodnutí o peněžité pomoci v mateřství nebo rodičovském příspěvku.

- Výpis z účtu – příjem dávky za poslední tři měsíce.

- Další příjmy domácnosti – mzda partnera u společné žádosti, příjem z pronájmu či podnikání.

Rozhodující není typ příjmu, nýbrž disponibilní částka po odečtení výdajů. Věřitel podle § 86 zákona č. 257/2016 Sb. posuzuje, zda po zaplacení nákladů domácnosti zbývá na splátku.

Šance na schválení půjčky na mateřské dovolené proto roste s výší dávky, příjmy partnera a nízkými stávajícími závazky.

Půjčka na mateřské a bankovní poskytovatelé

Půjčka na mateřské od banky je nejlevnější variantou, banky ovšem posuzují bonitu nejpřísněji.

Rodičovský příspěvek banky akceptují zpravidla v kombinaci s dalším příjmem domácnosti nebo u klientek s delší historií u banky.

Bankovní úvěr je pro matku na rodičovské nejlevnější, vyžaduje ovšem nejsilnější doloženou bonitu.

Aktuální podmínky vybraných bank shrnuje následující srovnání.

| Banka | Rozsah | Reprezentativní příklad | RPSN |

|---|---|---|---|

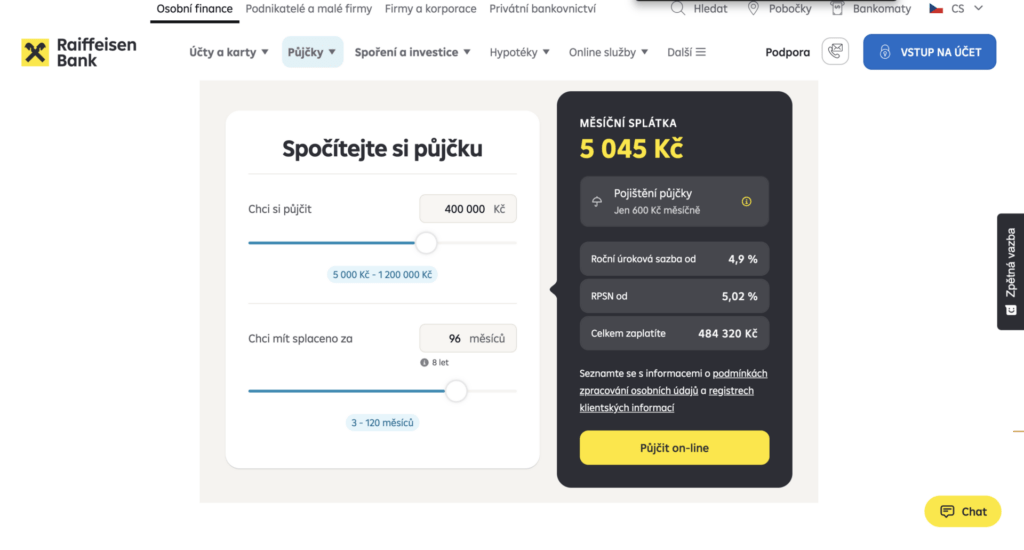

| Raiffeisenbank | 5 000–1 200 000 Kč | 400 000 Kč / 96 měs. → 502 848 Kč | 5,0 % |

| Air Bank | 10 000–2 000 000 Kč | sazba od 4,4 % p.a. | dle nabídky |

| Zonky | dle nabídky | 235 000 Kč / 8 let → 302 674 Kč | 6,72 % |

Zonky dnes funguje jako standardní úvěr pod křídly Air Bank. Původní investorský model P2P, kdy do půjček vkládali peníze drobní investoři, byl uzavřen v roce 2021.

💡 Věděli jste? – Raiffeisenbank nabízí bonusovou sazbu za řádné splácení a aktivní účet. Equa Bank, kterou si část klientek pamatuje, je od sloučení v roce 2022 součástí Raiffeisenbank.

Bankovní půjčka na mateřské se proto vyplatí žadatelkám s dalším příjmem v domácnosti, které projdou přísnějším posouzením.

Nebankovní půjčka na mateřské a její cena

Nebankovní půjčka na mateřské je dostupnější než bankovní úvěr, za mírnější posouzení se ovšem platí vyšším RPSN.

Nebankovní poskytovatelé akceptují rodičovský příspěvek běžně i jako jediný příjem, rozhoduje jeho výše a výdaje domácnosti.

Nebankovní sektor je k příjmu z dávek vstřícnější, cena úvěru je ovšem násobně vyšší než v bance.

Ověřené licencované společnosti a jejich ceny ukazuje srovnání.

| Poskytovatel | Rozsah | Reprezentativní příklad | RPSN |

|---|---|---|---|

| Cofidis | 30 000–1 000 000 Kč | 200 000 Kč / 48 měs. → 248 592 Kč | 11,68 % |

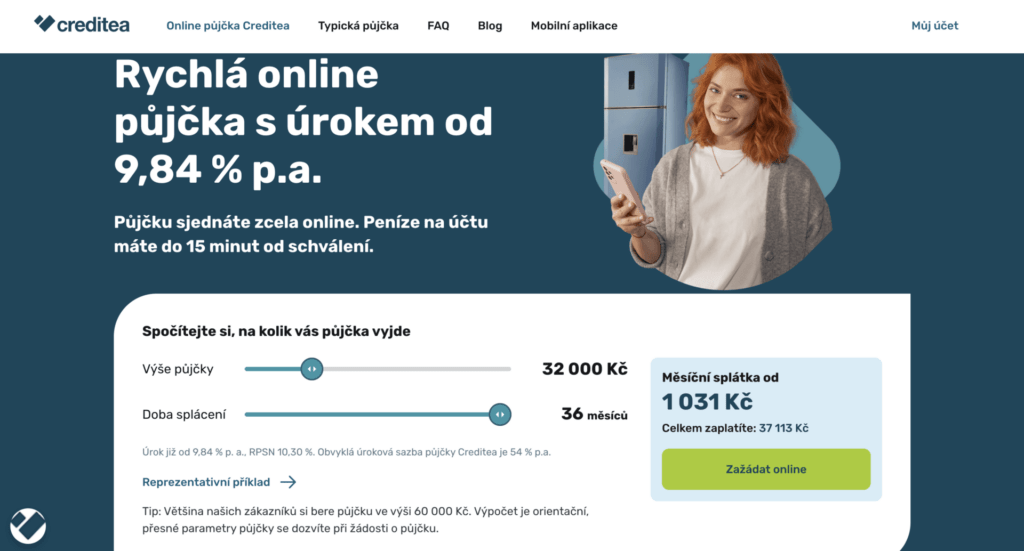

| Creditea | do 130 000 Kč | 48 000 Kč / 24 měs. → 79 340 Kč | 69,59 % |

| Provident | 3 000–130 000 Kč | 30 000 Kč / 14 měs. → 38 360 Kč | 50,43 % |

U dlouhodobé půjčky na vybavení domácnosti vychází nejlépe splátkový úvěr s RPSN v desítkách procent, nikoli krátkodobá mikropůjčka.

Nabídka trhu se navíc průběžně mění. Značka Tesco půjčka ve financích zanikla, značka Kamali od Home Creditu ukončila sjednávání nových půjček k 1. červnu 2026 a nahradila ji Flexibilní půjčka přímo od Home Creditu. Společnost CreditOn působí od června 2025 pod novým názvem AvaFin.

⚠️ Pozor – U revolvingových produktů typu AvaFin pokrývá minimální splátka často jen úrok a jistina neklesá. Pro rodinný rozpočet na rodičovské je bezpečnější splátkový úvěr s pevným koncem splácení.

Výběr nebankovní půjčky na mateřské proto začíná u RPSN a pevného splátkového kalendáře, nikoli u reklamní dostupnosti.

Půjčka na mateřské ihned a rychlost výplaty

Půjčka na mateřské ihned je reálná u online poskytovatelů, kteří žádost vyhodnocují automaticky.

Creditea uvádí peníze na účtu do 15 minut od schválení, celý proces včetně doložení příjmu probíhá online.

Automatické posouzení a okamžité platby znamenají peníze na účtu během minut i pro žadatelku na rodičovské.

Rychlost výplaty ovlivňuje několik faktorů najednou.

- Ověření přes bankovní identitu – nahrazuje papírové dokládání dokladů.

- Náhled do účtu – služba Kontomatik doloží příjem dávky během chvíle.

- Okamžité platby – mezi bankami dorazí peníze během vteřin.

- Kompletní žádost – chybějící doklad o dávce schválení zdrží nejvíce.

Rychlost ovšem nikdy neznamená vynechání posouzení. I bleskově schválená půjčka prošla kontrolou příjmu a registrů.

👉 Praktický tip – Před žádostí se vyplatí připravit rozhodnutí o přiznání rodičovského příspěvku a výpis z účtu s příjmem dávky za tři měsíce. Kompletní žádost zkracuje schválení na minuty.

Produkt typu půjčka na mateřské ihned tak funguje nejlépe s předem připravenými doklady a účtem u banky s okamžitými platbami.

Půjčka pro matky na mateřské a síla žádosti

Půjčka pro matky na mateřské projde posouzením snáze, pokud žádost stojí na více pilířích než jen na samotné dávce.

Věřitel posuzuje celou domácnost. Příjem partnera, nízké závazky a čisté registry zvyšují šanci výrazně více než výše požadované částky.

O schválení rozhoduje celkový obraz domácnosti, nikoli pouze výše rodičovského příspěvku.

Šanci na schválení zvyšují konkrétní kroky.

- Společná žádost s partnerem – druhý příjem domácnosti posouvá bonitu zásadně.

- Nižší požadovaná částka – menší splátka projde posouzením disponibilního příjmu snáze.

- Delší splatnost – nižší měsíční splátka méně zatíží rozpočet s dávkou.

- Čisté registry – žádné prodlení u stávajících závazků.

- Konsolidace drobných dluhů – jedna nižší splátka místo několika.

Nevhodné je naopak žádat o maximum, zamlčovat závazky nebo řešit výpadek příjmu krátkodobou mikropůjčkou s RPSN v tisících procent.

Půjčka pro matky na mateřské má proto nejvyšší šanci jako uvážlivá částka s delší splatností a ideálně se spolužadatelem.

Vyplatí se půjčka na mateřské dovolené

Úvěr na rodičovské má smysl na jednorázový větší výdaj s promyšlenou splátkou, nikoli na dorovnávání běžného rozpočtu.

✅ Výhody

- Dávky jako příjem – mateřská i rodičovský příspěvek se běžně akceptují.

- Bankovní sazby – u silné bonity RPSN od 5 % ročně.

- Rychlá výplata – u online poskytovatelů do 15 minut.

- Společná žádost – příjem partnera výrazně zvyšuje šanci.

- Pevný kalendář – splátkový úvěr má jasný konec splácení.

❌ Nevýhody

- Přísnější posouzení v bance – samotná dávka často nestačí.

- Vyšší cena nebankovních úvěrů – RPSN v desítkách procent.

- Revolvingová past – minimální splátka nemusí snižovat jistinu.

- Riziko napjatého rozpočtu – splátka z dávky snese jen malý výkyv.

- Měnící se trh – zaniklé značky a rebrandingy komplikují orientaci.

Půjčka je vhodná pro rodinu s dalším příjmem a jednorázovou potřebou, například vybavením domácnosti. Nevhodná je pro krytí běžných měsíčních výdajů z jediné dávky.

Před podpisem se vyplatí srovnat RPSN banky a nebankovní společnosti. Rozdíl u vyšší částky činí desítky tisíc korun.

FAQ – Nejčastější otázky a odpovědi o půjčce na mateřské

Počítá se rodičovský příspěvek jako příjem pro půjčku?

Ano, rodičovský příspěvek i peněžitá pomoc v mateřství jsou pravidelné státem vyplácené příjmy, které licencovaní poskytovatelé akceptují. Dokládají se rozhodnutím o přiznání dávky a výpisem z účtu.

Půjčí banka matce na rodičovské bez dalšího příjmu?

Banky posuzují bonitu přísněji a samotná dávka jako jediný příjem často nestačí. Šanci výrazně zvyšuje společná žádost s partnerem nebo delší pozitivní historie u banky.

Existuje ještě Tesco půjčka nebo Kamali?

Nikoli, značka Tesco ve finančních produktech zanikla a Kamali ukončila sjednávání nových půjček k 1. červnu 2026. Nahradila ji Flexibilní půjčka přímo od společnosti Home Credit.

Je Zonky stále půjčka od lidí pro lidi?

Nikoli, investorský P2P model byl uzavřen v roce 2021 a Zonky dnes funguje jako standardní úvěr v rámci skupiny Air Bank. Reprezentativní příklad uvádí RPSN 6,72 %.

Jak dlouhou splatnost zvolit u půjčky na rodičovské?

Delší splatnost znamená nižší měsíční splátku, která méně zatíží rozpočet s dávkou, celkově se ovšem přeplatí více. Vhodným kompromisem je nejkratší splatnost, kterou rozpočet bez napětí unese.

Publikováno: 30. 6. 2026

Naším cílem je přiblížit uživatelům složitá témata z oblasti financí. Přinášíme přehledné srovnání spotřebitelských úvěrů, aby se mohl každý v klidu a informovaně rozhodnout. Věříme, že naše články čtenářům pomohou s orientací ve světě financí a přispějí k hladkému sjednání toho správného úvěru.